時間序列分析(進階):條件異質變異、Kalman 濾波與 Granger 因果

當平均數定態但變異數會漂移、當隱藏狀態看不見、當多條序列互相牽動——ARIMA 之外的三條進階路線。

當「平均數會漂移」:為什麼 ARIMA 不夠用,而波動率本身會說話

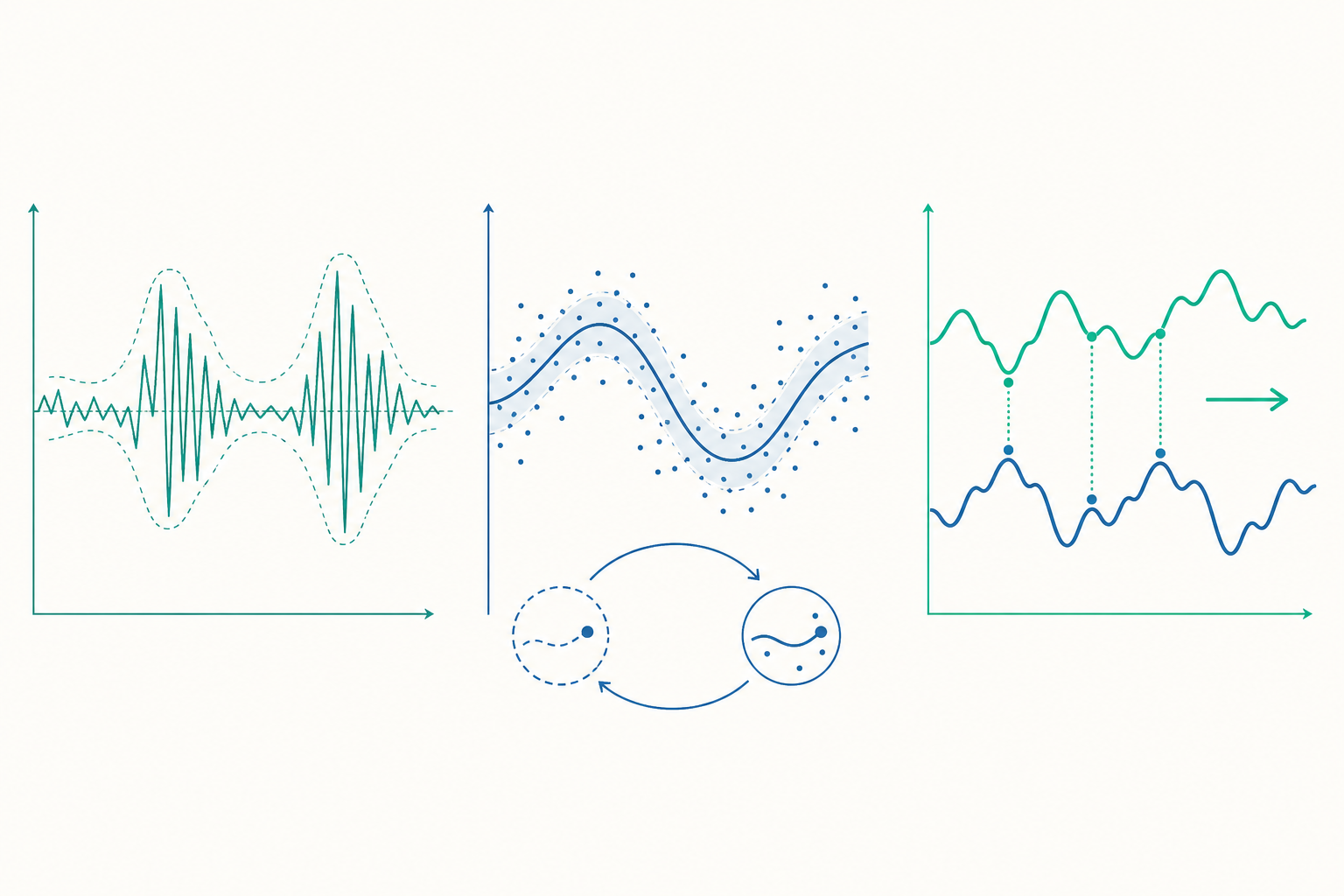

你已經學過自相關(autocorrelation)、定態(stationarity)與 ARIMA。現在請看一段真實的金融報酬序列:它的平均數幾乎是定態的(每天報酬都在 0 附近抖動),但有些時期波動劇烈、有些時期風平浪靜——而且波動會「成群結隊」地出現。ARIMA 對這種現象束手無策,因為 ARIMA 假設誤差項的變異數是常數(同質變異,homoskedasticity)。

這篇進階文章不再重複「怎麼判斷定態」或「怎麼挑 ARIMA 階數」。我們直接走進三個入門篇刻意略過的深水區:條件異質變異(conditional heteroskedasticity)、狀態空間模型與 Kalman 濾波(state-space & Kalman filter),以及向量自迴歸與 Granger 因果(VAR & Granger causality)。這三者分別回答了三個入門 ARIMA 答不出的問題:變異數會變怎麼辦、隱藏狀態看不見怎麼辦、多條序列互相影響怎麼辦。

一、條件異質變異:當變異數有記憶

ARIMA 把序列拆成「可預測的條件平均 + 白噪音誤差」。問題是它假設誤差 $\varepsilon_t$ 的變異數固定不變。但金融、能源、甚至生理訊號(如 HRV)常出現波動聚集(volatility clustering):大波動後面常跟著大波動,小波動後面跟著小波動。

ARCH 模型:把變異數也建模

Engle(1982)的 ARCH(Autoregressive Conditional Heteroskedasticity)模型核心想法是:讓今天的條件變異數依賴過去的誤差平方。最簡單的 ARCH(1):

$$ \varepsilon_t = \sigma_t z_t, \quad z_t \sim \text{i.i.d.}\,\mathcal{N}(0,1) $$

$$ \sigma_t^2 = \omega + \alpha_1 \varepsilon_{t-1}^2 $$

這裡 $z_t$ 是標準化的隨機衝擊,$\sigma_t^2$ 是條件變異數(conditional variance)——它隨時間改變,而且被昨天的誤差平方 $\varepsilon_{t-1}^2$ 推動。昨天衝擊大($\varepsilon_{t-1}^2$ 大),今天變異數就大,於是今天也容易出現大波動。波動聚集就這樣被機制化地解釋了。

GARCH:給變異數加上自身的慣性

ARCH 要捕捉長記憶的波動,往往需要很高的階數。Bollerslev(1986)的 GARCH(1,1) 加入「變異數對自己的迴歸項」:

$$ \sigma_t^2 = \omega + \alpha_1 \varepsilon_{t-1}^2 + \beta_1 \sigma_{t-1}^2 $$

這個式子之所以在實務上稱霸三十年,是因為它用三個參數就刻畫了極為頑強的波動持續性。其中 $\alpha_1 + \beta_1$ 衡量波動的持續度(persistence):越接近 1,波動回到長期均值的速度越慢。長期(無條件)變異數為:

$$ \bar{\sigma}^2 = \frac{\omega}{1 - \alpha_1 - \beta_1}, \quad \text{需要 } \alpha_1 + \beta_1 < 1 $$

當 $\alpha_1 + \beta_1 \to 1$,模型逼近 IGARCH(integrated GARCH),波動衝擊不會消散——這正是金融危機期間的特徵。

動手算一下:GARCH(1,1) 的一步波動預測

假設我們估出 $\omega = 0.00001$、$\alpha_1 = 0.08$、$\beta_1 = 0.90$。某天觀察到誤差 $\varepsilon_{t-1} = 0.03$(3% 的異常報酬),且前一天的條件變異數 $\sigma_{t-1}^2 = 0.0004$(對應約 2% 的日波動)。今天的條件變異數:

$$ \sigma_t^2 = 0.00001 + 0.08 \times (0.03)^2 + 0.90 \times 0.0004 $$

$$ = 0.00001 + 0.08 \times 0.0009 + 0.00036 = 0.00001 + 0.000072 + 0.00036 = 0.000442 $$

所以今天的條件標準差 $\sigma_t = \sqrt{0.000442} \approx 0.0210$,即 2.10%——比前一天的 2.00% 明顯上升。這就是「昨天的大波動推高了今天的風險預期」。

我們也可順手檢查持續度:$\alpha_1 + \beta_1 = 0.98$,非常高,波動半衰期約為 $\ln(0.5)/\ln(0.98) \approx 34$ 天,意味著一次衝擊的影響要一個多月才衰退一半。長期變異數 $\bar{\sigma}^2 = 0.00001/(1-0.98) = 0.0005$,對應長期日波動約 $\sqrt{0.0005} \approx 2.24\%$。我們今天的 2.10% 仍在向這個長期水準收斂的路上。

一個常見迷思

很多人以為「波動聚集 = 序列有自相關」。不是。 報酬序列 $\varepsilon_t$ 本身常常幾乎沒有自相關(這符合效率市場),但 $\varepsilon_t^2$(或 $|\varepsilon_t|$)卻有顯著自相關。判斷要不要上 GARCH,正確做法是對殘差平方做 Ljung-Box 檢定或 ARCH-LM 檢定,而不是對殘差本身。

二、狀態空間模型:把看不見的狀態解出來

ARIMA 把一切都寫成觀測值的函數。但很多真實系統有「隱藏狀態」:真實的趨勢、真實的位置、真實的學習能力——我們只能透過充滿雜訊的觀測去推斷它。狀態空間模型(state-space model)正是為此而生。

兩條方程式

狀態空間模型由一對方程式定義。狀態方程(state equation)描述隱藏狀態如何隨時間演化:

$$ x_t = F x_{t-1} + w_t, \quad w_t \sim \mathcal{N}(0, Q) $$

觀測方程(observation equation)描述我們看到的資料如何由狀態產生:

$$ y_t = H x_t + v_t, \quad v_t \sim \mathcal{N}(0, R) $$

$x_t$ 是隱藏狀態(可以是向量),$y_t$ 是觀測,$F$ 是狀態轉移矩陣,$H$ 是觀測矩陣,$Q$ 與 $R$ 分別是過程雜訊與觀測雜訊的共變異數。一個關鍵洞見是:ARIMA 其實是狀態空間模型的特例——任何 ARMA 模型都能寫成這種形式。狀態空間是更廣的語言。

Kalman 濾波:最佳的遞迴更新

給定上面的線性高斯模型,Kalman 濾波(Kalman filter)以遞迴方式給出隱藏狀態的最小均方誤差估計。它分兩步循環:

預測步(predict)——用昨天的估計推測今天:

$$ \hat{x}_{t|t-1} = F \hat{x}_{t-1|t-1}, \quad P_{t|t-1} = F P_{t-1|t-1} F^\top + Q $$

更新步(update)——用今天的觀測修正預測:

$$ K_t = \frac{P_{t|t-1} H^\top}{H P_{t|t-1} H^\top + R}, \quad \hat{x}_{t|t} = \hat{x}_{t|t-1} + K_t (y_t - H \hat{x}_{t|t-1}) $$

$$ P_{t|t} = (I - K_t H) P_{t|t-1} $$

這裡 $K_t$ 是 Kalman 增益(Kalman gain),它決定我們要多相信新觀測。直覺非常漂亮:當觀測雜訊 $R$ 大(資料不可信),$K_t$ 變小,我們就少修正、多依賴模型;當預測不確定性 $P_{t|t-1}$ 大(模型不可信),$K_t$ 變大,我們就多採信新資料。Kalman 增益是模型信念與資料證據之間的動態權衡。

看一個例子:用 Kalman 濾波追蹤一個漂移的均值

假設我們相信某個量測(例如某學習者每日的「真實專注度」)的真實值會緩慢隨機漂移:$x_t = x_{t-1} + w_t$(即 $F=1$),而我們每天的量測 $y_t = x_t + v_t$(即 $H=1$)有雜訊。設過程雜訊 $Q = 0.01$、觀測雜訊 $R = 0.25$。

從 $\hat{x}_0 = 50$、$P_0 = 1$ 開始,今天觀測到 $y_1 = 53$。

預測步:$\hat{x}_{1|0} = 50$,$P_{1|0} = 1 + 0.01 = 1.01$。

計算增益:

$$ K_1 = \frac{1.01}{1.01 + 0.25} = \frac{1.01}{1.26} \approx 0.802 $$

更新步:

$$ \hat{x}_{1|1} = 50 + 0.802 \times (53 - 50) = 50 + 2.405 = 52.405 $$

$$ P_{1|1} = (1 - 0.802) \times 1.01 \approx 0.200 $$

注意兩件事:第一,我們沒有完全跳到 53,而是停在 52.4——因為觀測有雜訊,我們只部分相信它。第二,更新後的不確定性從 1.01 降到 0.20——觀測讓我們對真實狀態更有把握了。隨著資料累積,$P_t$ 會收斂到一個穩態值,$K_t$ 也會穩定下來。

這正是入門 ARIMA 做不到的:ARIMA 給你點預測,但 Kalman 濾波同時給你狀態估計與其不確定性,而且能線上(online)即時更新——這是 GPS 定位、衛星追蹤、感測器融合背後的同一套數學。

三、向量自迴歸與 Granger 因果:多條序列的互動

入門 ARIMA 是單變量的——它只看一條序列的過去。但真實世界裡,序列彼此牽動:利率影響匯率、睡眠影響壓力、二氧化碳濃度影響注意力。向量自迴歸(VAR, Vector Autoregression)把多條序列放進同一個系統。

VAR(p) 的結構

兩變量 VAR(1) 長這樣(以 $y$ 與 $x$ 兩條序列為例):

$$ \begin{aligned} y_t &= c_1 + \phi_{11} y_{t-1} + \phi_{12} x_{t-1} + \varepsilon_{1t} \\ x_t &= c_2 + \phi_{21} y_{t-1} + \phi_{22} x_{t-1} + \varepsilon_{2t} \end{aligned} $$

每條序列都同時被自己的過去和對方的過去解釋。寫成矩陣形式 $\mathbf{y}_t = \mathbf{c} + \Phi \mathbf{y}_{t-1} + \boldsymbol{\varepsilon}_t$,就是一個向量版的 AR 模型。

Granger 因果:可預測性,不是真因果

如果加入 $x$ 的過去值能顯著改善對 $y$ 的預測(相較於只用 $y$ 自己的過去),我們就說 $x$ Granger 導致(Granger-causes) $y$。檢定方式是對上面 $y_t$ 方程式中所有 $x$ 的落後項係數做聯合 F 檢定:

$$ H_0: \phi_{12}^{(1)} = \phi_{12}^{(2)} = \dots = \phi_{12}^{(p)} = 0 $$

若拒絕 $H_0$,則 $x$ 對 $y$ 有 Granger 因果。

這裡有一個必須講清楚的迷思:Granger 因果不是哲學意義上的真因果。它只是「時間上的可預測性增益」。$x$ Granger 導致 $y$,可能是因為兩者都被一個未觀測的共同因子驅動,也可能是純粹的領先—落後關係。一個經典反例:公雞啼叫 Granger 導致日出(啼叫總在日出前),但顯然不是公雞讓太陽升起。Granger 因果是必要的線索,不是充分的證明。

動手算一下:用 RSS 計算 Granger 檢定統計量

假設我們要檢定「$x$ 是否 Granger 導致 $y$」,落後階數 $p=2$,樣本 $T=100$。

- 受限模型(只用 $y$ 的落後項)的殘差平方和 $\text{RSS}_R = 52.0$

- 非受限模型(加入 $x$ 的落後項)的殘差平方和 $\text{RSS}_U = 44.0$

加入 $x$ 的 2 個落後項後,非受限模型估了 5 個參數(截距 + 2 個 $y$ 落後 + 2 個 $x$ 落後)。F 統計量:

$$ F = \frac{(\text{RSS}_R - \text{RSS}_U)/q}{\text{RSS}_U/(T-k)} = \frac{(52.0 - 44.0)/2}{44.0/(100-5)} $$

$$ = \frac{8.0/2}{44.0/95} = \frac{4.0}{0.4632} \approx 8.64 $$

在分子自由度 $q=2$、分母自由度 $95$ 下,$F=8.64$ 遠超過 5% 臨界值(約 3.09),因此拒絕 $H_0$——資料支持 $x$ 對 $y$ 有 Granger 因果(可預測性增益顯著)。但記住:這只說明 $x$ 的過去含有預測 $y$ 的資訊,不直接證明機制性的因果。

致命陷阱:偽迴歸

對多條序列做 VAR 前,定態檢查比單變量時更重要。若兩條都是非定態(含單位根)的隨機漫步,直接跑 VAR 或迴歸會出現偽迴歸(spurious regression):$R^2$ 很高、t 值很顯著,但全是假的。正確做法是先做單位根檢定(如 ADF),若都非定態,再檢查它們是否共整合(cointegration)——若存在某個線性組合是定態的,就改用 VECM(向量誤差修正模型);若無共整合,則對差分後的序列建 VAR。

重點回顧

- ARIMA 假設變異數固定;面對波動聚集要用 ARCH/GARCH 把條件變異數也建模。判斷依據是檢定殘差平方的自相關,不是殘差本身。

- GARCH(1,1) 的 $\alpha_1 + \beta_1$ 衡量波動持續度,越接近 1 衰退越慢;$\geq 1$ 時長期變異數不存在(IGARCH)。

- 狀態空間模型把隱藏狀態與觀測分離,ARIMA 是它的特例。Kalman 濾波以預測—更新遞迴給出狀態的最佳估計與其不確定性。

- Kalman 增益是模型信念與資料證據的動態權衡:觀測越可信,增益越大,越採信新資料。

- VAR 處理多序列互動,Granger 因果是「可預測性」不是「真因果」;多序列建模前務必檢查定態與共整合,否則落入偽迴歸。

深入探討(研究所視角)

GARCH 家族的非對稱延伸。 標準 GARCH 對「好消息」與「壞消息」一視同仁——正負誤差平方後相同。但金融市場有槓桿效應(leverage effect):壞消息(價格下跌)對波動的衝擊大於同等幅度的好消息。EGARCH(Nelson, 1991)對 $\ln \sigma_t^2$ 建模並引入 $z_{t-1}$ 的符號項以捕捉非對稱;GJR-GARCH 則加入一個指示函數項 $\gamma\, \mathbb{1}(\varepsilon_{t-1}<0)\,\varepsilon_{t-1}^2$。此外,估計通常採用準最大概似(QMLE),即使 $z_t$ 並非真的常態,QMLE 仍給出一致估計;但實務上常假設 $z_t$ 為 Student's $t$ 分布以容納金融報酬的厚尾(heavy tails)。

Kalman 濾波與貝氏濾波的統一。 Kalman 濾波其實是貝氏遞迴濾波在線性高斯假設下的封閉解——預測步是先驗的時間傳播,更新步就是貝氏定理。一旦模型非線性或非高斯,封閉解不存在,要改用擴展 Kalman 濾波(EKF,對非線性做一階泰勒線性化)、無跡 Kalman 濾波(UKF,用 sigma points 傳播分布的前兩階動差),或粒子濾波(particle filter)——用蒙地卡羅樣本近似整個後驗分布。粒子濾波讓我們能處理任意非線性、非高斯的狀態空間,代價是計算量大。值得一提的是,狀態空間模型的參數($F, H, Q, R$)本身可用 EM 演算法估計,其中 E 步用 Kalman 平滑器(RTS smoother)算出狀態的後驗期望,M 步再更新參數。

共整合的深層結構。 Engle 與 Granger 因「共整合」與「ARCH」分享 2003 年諾貝爾經濟學獎,這並非巧合——兩者都在處理「定態假設失效」的不同面向。共整合的核心是:若 $d$ 條 $I(1)$ 序列存在 $r$ 個線性獨立的定態組合,則它們被 $r$ 個長期均衡關係綁住,短期可偏離但會被「誤差修正項」拉回。Johansen 檢定透過 VAR 的係數矩陣 $\Pi$ 的秩來判定共整合向量的個數:$\text{rank}(\Pi) = r$。當 $r$ 介於 0 與 $d$ 之間,系統就有 VECM 表示。這把「短期動態」與「長期均衡」優雅地放進同一個框架——正是把入門時間序列推向計量經濟學前沿的關鍵橋樑。