最高稅率該訂幾趴?最適稅制理論的公式與爭論

當政府看得到所得、看不到能力,重分配就成了一場資訊不對稱的賽局。從 Mirrlees 到 Diamond–Saez,本文把「稅率多高」從價值口號變成可計算、可被資料裁決的公式。

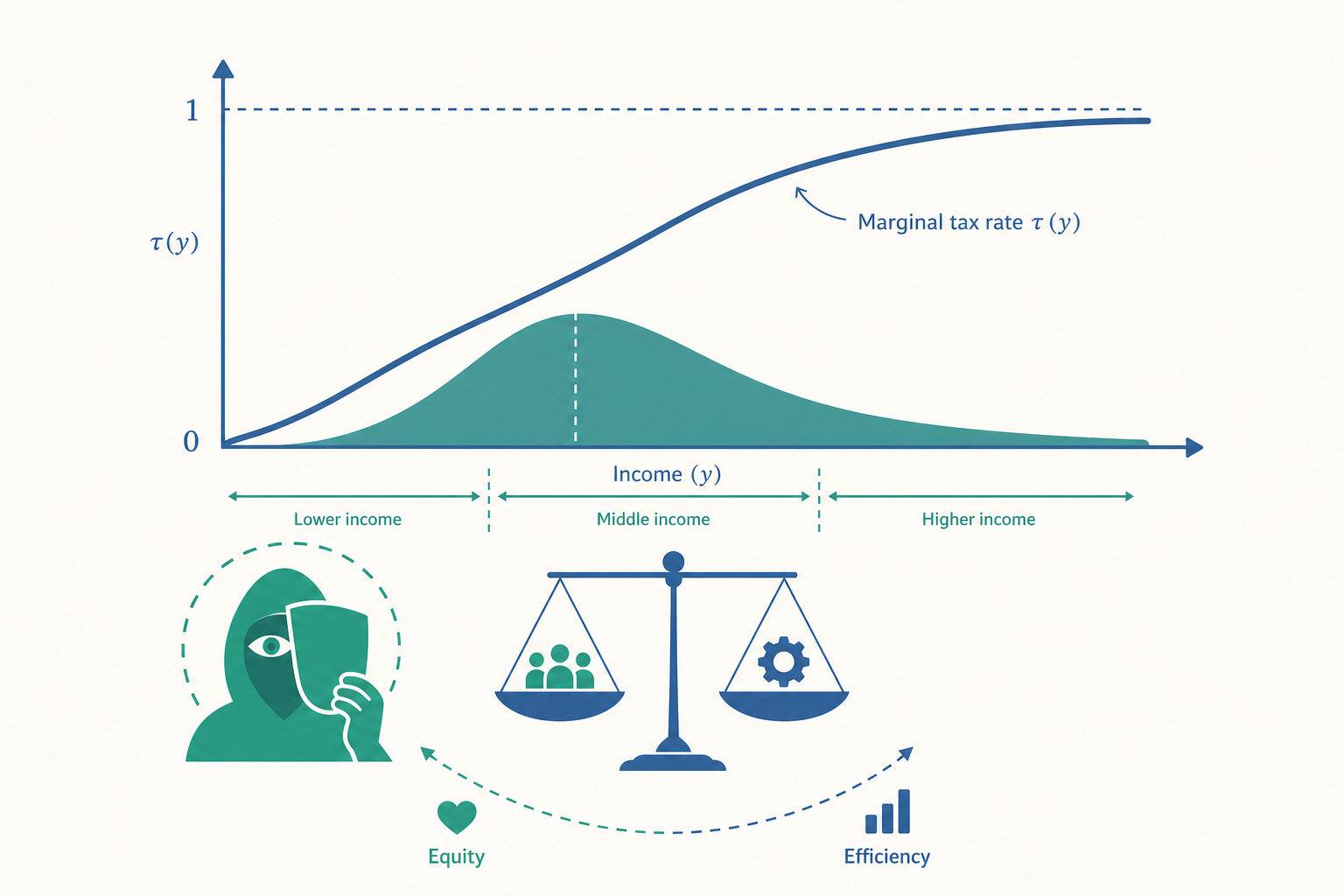

如果政府看不見「能力」,最高稅率該訂在幾趴?

入門篇我們從一盞裝不起來的路燈出發,認識了公共財、外部性、無謂損失,並以「效率對公平的拉鋸」收尾。當時我們承認:稅率訂多高,牽涉價值判斷,沒有純技術的答案。

這篇進階文章要挑戰的,正是那個被擱置的命題:「沒有純技術答案」其實只對了一半。 一旦我們把社會的價值判斷(要多重視窮人)寫成一個明確的函數,再把人的行為反應(被課重稅就少工作)寫成一個彈性,最適稅率就不再是隨便喊的政治數字,而是一條可以被估計、被計算出來的公式。

更迷人的是這條公式背後的張力:政府想重分配,卻看不見每個人的「賺錢能力」,只看得到「實際所得」。於是高能力者可以假裝成低能力者來少繳稅——這是一個資訊不對稱(asymmetric information)問題。整個現代最適稅制理論(optimal taxation theory),就是在這個「看不見能力」的約束下,推導出政府能做到的最好稅率表。我們這篇就把這條主線講透,並順帶澄清幾個連經濟系學生都常搞錯的迷思。

從 Ramsey 到 Mirrlees:問題換了,框架也換了

入門篇提過 Ramsey 法則(Ramsey Rule):要籌定額稅收又想把效率損失壓到最低,就對彈性低的商品課重稅。但 Ramsey 框架有個致命的盲點——它只談效率,完全不管公平。對民生必需品(彈性低)課重稅效率最高,可是必需品占窮人預算的比重遠高於富人,這等於是累退(regressive)的。Ramsey 給出的答案,在分配上往往令人無法接受。

1971 年,James Mirrlees(1996 年諾貝爾經濟學獎)改寫了整個問題。他不再問「對哪些商品課多少稅」,而是直接問:政府想重分配,但只能觀察到所得 $z$、觀察不到能力 $n$,那麼從所得到稅額的這張對應表 $T(z)$ 該長什麼樣子?

關鍵設定是:每個人的能力 $n$(也可理解為時薪)是私有資訊。所得是能力乘上勞動 $z = n \cdot l$。政府若想「對高能力者多課稅」,麻煩在於它分不出「一個高能力者少做一點」跟「一個低能力者拼命做」——兩者可能賺一樣多。稅制必須滿足誘因相容(incentive compatibility):不能讓高能力者有誘因偽裝成低能力者。這個約束,正是讓重分配「漏水」(入門篇 Okun 的水桶比喻)的微觀根源。

把價值判斷寫成函數:社會福利與不平等趨避

要算出最適稅率,得先讓「社會多重視公平」這件事可計算。經濟學用 社會福利函數(Social Welfare Function, SWF) 來表達:

$$W = \int_{0}^{\infty} G\big(u(n)\big)\, f(n)\, dn$$

其中 $u(n)$ 是能力為 $n$ 者的效用,$f(n)$ 是能力的人口分布,而 $G(\cdot)$ 是一個凹函數(concave),凹的程度就代表社會的不平等趨避(inequality aversion)。

- 若 $G$ 是線性的(不凹),社會只在乎效用總和,這是功利主義(utilitarian)。

- 若 $G$ 凹到極致,社會只在乎最弱勢者的處境,這是 Rawls 的 最大化最小(maximin) 準則。

一個常用的參數化是 Atkinson 的設定,引入不平等趨避參數 $\gamma \geq 0$:

$$G(u) = \frac{u^{1-\gamma}}{1-\gamma}$$

$\gamma = 0$ 退化成功利主義;$\gamma \to \infty$ 趨近 Rawls。這一個參數,就把「社會該多照顧窮人」這個原本含糊的價值判斷,濃縮成一個可以放進公式的數字。 重點不是宣稱某個 $\gamma$ 才對,而是:一旦你選定 $\gamma$,最適稅率就被唯一地決定了。爭論於是從「稅率多少」前移到「我們社會的 $\gamma$ 是多少」——這是更誠實、更可討論的位置。

看一個例子:最高邊際稅率的 Diamond–Saez 公式

Mirrlees 原始模型的微分方程很難直接給出數字,但 Peter Diamond 與 Emmanuel Saez 在 2000 年代把它整理成一條可以用實證參數直接代入的公式,專門算「金字塔頂端」那一級的最適邊際稅率 $\tau^*$:

$$\tau^* = \frac{1 - g}{1 - g + a \cdot e}$$

三個輸入各有清楚的經濟意義:

- $e$:應稅所得彈性(Elasticity of Taxable Income, ETI)。頂端富人面對稅率上升,會減少多少申報所得(少工作、做避稅、移民)。$e$ 愈大,加稅的效率代價愈高,最適稅率愈低。

- $a$:所得分布頂端的帕累托參數(Pareto parameter),刻畫頂端有多「厚尾」。$a = z_m / (z_m - \bar{z})$ 的形式,衡量「再往上一單位所得」相對於「平均超額所得」的比例。

- $g$:社會對「頂端那一塊錢」的邊際社會價值。如果社會幾乎不在乎富人多賺的錢(高不平等趨避),$g \approx 0$。

動手算一遍。 取實證上常被引用的數字:頂端帕累托參數對應 $a \approx 1.5$,應稅所得彈性 $e \approx 0.25$,並假設社會對頂端額外所得幾乎不賦予價值 $g \approx 0$。代入:

$$\tau^* = \frac{1 - 0}{1 - 0 + 1.5 \times 0.25} = \frac{1}{1.375} \approx 0.73$$

也就是說,在這組假設下,最高所得級距的最適邊際稅率約 73%。這正是 Diamond 與 Saez(2011)著名的估計。

但請注意這個數字對 $e$ 多敏感。若頂端富人的避稅與行為反應很強,$e = 0.5$:

$$\tau^* = \frac{1}{1 + 1.5 \times 0.5} = \frac{1}{1.75} \approx 0.57$$

最適稅率立刻掉到 57%。這就是現代公共財政的精髓:政策辯論的核心,被翻譯成「ETI 到底是多少」這個可以用資料估計的實證問題。 主張低稅的人實際上是在主張高 $e$;主張高稅的人在主張低 $e$。雙方終於有了一個共同的、可被資料裁決的戰場——這比意識形態對罵有用得多。

一個反直覺的角落:最高所得者的邊際稅率「應該」是零?

最適稅制理論裡有一個讓初學者跌破眼鏡的經典結果:在 Mirrlees 模型中,若能力分布有一個最高點(存在一個能力最強的人),那麼這個最頂端者面對的最適邊際稅率應該是零(zero top rate)。

直覺是這樣:對最頂端的人課邊際稅,只會扭曲他的勞動選擇(製造無謂損失),卻收不到任何重分配的好處——因為他上面沒有人了,這筆邊際稅不能用來「把更高所得者的稅轉給他」。既然有成本沒有重分配效益,最適邊際稅率就該是零。

那這跟前面算出的 73% 不是矛盾嗎?並不矛盾,而且正是辨別「念過」與「念懂」的分水嶺:

- 零稅率結果只適用於那唯一一個、嚴格的最高點——是一個測度為零的端點,對絕大多數人毫無政策意義。

- 真實所得分布的頂端是沒有明確上界的帕累托厚尾。Diamond–Saez 公式假設「頂端開放」,算的是頂端這一整段區間的稅率,這才是政策真正在乎的。

- 所以正確的理解是:理論的端點性質(零稅率)與政策相關的區間性質(高稅率)並不衝突,它們回答的是不同問題。把「頂端稅率為零」當成「富人不該被課稅」的依據,是對這個結果最常見的誤用。

Atkinson–Stiglitz 定理:有了好的所得稅,還需要對商品差別課稅嗎?

入門篇談過商品稅(Ramsey)。一個自然的進階問題是:當政府已經有一套設計良好的非線性所得稅,它還需不需要額外對不同商品課不同稅率(例如奢侈品重稅、必需品免稅)來幫忙重分配?

Atkinson–Stiglitz 定理(1976) 給出一個漂亮而強的答案:在特定條件下,不需要。 只要 (1) 所有消費者的偏好對「商品組合」與「勞動」是弱可分離(weakly separable) 的,且 (2) 偏好的次效用函數同質,那麼最適的間接稅就是對所有商品一致稅率(uniform commodity taxation)——所有重分配的工作交給所得稅就夠了,差別商品稅毫無額外貢獻。

這個定理的政策含義極深:它意味著「對奢侈品課重稅來幫窮人」這種直覺,在理論上往往是多餘甚至有害的——只要所得稅做得好,差別商品稅只會徒增扭曲。但定理的力量也來自它的例外:一旦商品消費與「能力」相關(例如高能力者特別偏好某些商品),或商品與勞動不可分離(例如托育、通勤這類與工作互補的支出),差別稅率就重新有了正當性。現實中對托育補貼、對與健康相關財貨的優惠,正是踩在 Atkinson–Stiglitz 的例外上。

機制設計的另一面:讓人說真話要付多少代價?

入門篇結尾提到 VCG 機制能誘導誠實揭露對公共財的偏好。這裡我們用一個具體的數字,把「Clarke 樞紐稅(Clarke pivot tax)」算給你看,順便揭露它的致命弱點。

動手試試:三個人決定要不要蓋公園

社區要決定是否蓋一座公園,成本 90 萬元,若蓋成由三人均攤,每人付 30 萬。三人對公園的真實價值(願付金額)分別是:

- 甲:40 萬(淨值 $+10$ 萬)

- 乙:20 萬(淨值 $-10$ 萬)

- 丙:45 萬(淨值 $+15$ 萬)

社會淨值總和 $= 10 - 10 + 15 = +15$ 萬 $> 0$,所以該蓋。VCG 機制要每個人申報淨值,並對「樞紐者」(pivotal,改變了集體決定的人)課一筆稅,金額等於他對其他人造成的外部成本。

- 看甲:若把甲拿掉,其他兩人淨值和 $= -10 + 15 = +5 > 0$,仍然蓋。甲不是樞紐者,Clarke 稅 = 0。

- 看丙:若把丙拿掉,其他兩人淨值和 $= 10 - 10 = 0$,結果在臨界、不蓋(或無差異)。丙改變了結果,是樞紐者;他對他人造成的影響使原本「不蓋」變「蓋」,Clarke 稅 = 5 萬(他必須補上若沒有他、別人會少掉的那 5 萬淨損的反面)。

- 乙同理檢查,非樞紐,稅 = 0。

可以證明:在這套規則下,誠實申報是每個人的優勢策略(dominant strategy)——謊報只會害到自己被課更多稅或錯失對自己有利的決定。這就是 VCG 的魔力:把搭便車的誘因連根拔除。

但代價是什麼? 注意收到的 Clarke 稅(這裡是 5 萬)通常不等於蓋公園的資金缺口,而且這筆稅不能退還給這三個人(一退還就破壞了誠實誘因)。於是機制無法預算平衡(budget balance)——錢要嘛多收、要嘛少收,多出來的還得「燒掉」丟到系統外。這正是入門篇提過的 Gibbard–Satterthwaite 與 Myerson–Satterthwaite 一系不可能定理的縮影:誠實揭露、效率、預算平衡,三者通常不可兼得。 機制設計的真正藝術,是在這個三難中做明智的取捨,而不是天真地以為能全拿。

重點回顧

- 最適所得稅理論把「稅率該多高」從價值口號,轉化為「給定社會不平等趨避 $\gamma$ 與行為彈性 $e$,可被計算的公式」;核心約束是政府看得到所得、看不到能力的誘因相容問題。

- Diamond–Saez 公式 $\tau^* = (1-g)/(1-g+a e)$ 把頂端最適稅率拆成三個可估計參數;其數值對應稅所得彈性 $e$ 極度敏感,這讓政策辯論收斂到「ETI 是多少」的實證問題。

- 頂端零稅率只是分布最高端點的端點性質,與政策相關的「頂端區間高稅率」並不矛盾,誤用此結果是常見陷阱。

- Atkinson–Stiglitz 定理指出,在弱可分離偏好下,有了好的非線性所得稅,差別商品稅是多餘的;但其例外(商品與能力相關、與勞動互補)正是托育補貼等政策的理論依據。

- VCG/Clarke 機制能誘導誠實揭露公共財偏好,但以無法預算平衡為代價——效率、誠實、預算平衡三者通常不可兼得。

深入探討(研究所視角)

若要再往前,這條主線還有數條值得深掘的支流。

Saez(2001)的「彈性方法」與顯示性偏好。 Diamond–Saez 公式之所以革命性,在於它把最適稅完全寫成可觀察的彈性與所得分布形狀的函數,繞過了 Mirrlees 模型對效用函數的細部假設。延伸閱讀應掌握「行為彈性」如何由補償彈性與所得效應構成,以及為何最適稅率公式對「沿著分布的彈性是否異質」非常敏感。實證上,ETI 的估計(Gruber–Saez 2002 起)成為一整個次文獻,且飽受「避稅 vs 真實勞動反應」的識別難題困擾——因為兩者福利涵義不同(避稅可透過拓寬稅基消除,真實反應不行)。

新動態公共財政(New Dynamic Public Finance)。 Mirrlees 是靜態的;當能力會隨時間隨機演變(今天的天才明天可能失能),最適稅制變成一個動態誘因問題。這條線(Golosov、Kocherlakota、Tsyvinski、Werning 等)導出著名的 逆歐拉方程(inverse Euler equation),並推論出最適的「跨期楔子(intertemporal wedge)」隱含對儲蓄的隱性課稅,為資本稅是否該為零(對立於 Chamley–Judd 的零資本稅結論)提供了全新視角。

行為公共財政(Behavioral Public Finance)。 一旦放棄完全理性,許多結論被改寫。租稅顯著性(tax salience,Chetty–Looney–Kroft 2009) 的實驗顯示:把稅「藏在結帳後」會降低消費者的反應,意味著租稅歸宿不再只由彈性決定,還取決於注意力。同理,內部性(internality,對自己未來的傷害,如過度消費含糖飲料)為 Pigou 稅提供了有別於外部性的第二個正當性基礎,但也帶來「政府是否該替人矯正自身偏誤」的家長制(paternalism)爭議。

最適稅與不平等的實證轉向。 Piketty–Saez–Stantcheva(2014)把頂端稅率模型擴充到三種行為反應(真實勞動、避稅、議價/尋租),其中「議價效應」意味著高稅率可能透過抑制 CEO 過度索酬而同時改善效率與分配,挑戰了傳統「效率—公平必有取捨」的鐵律。這也呼應 Okun 水桶比喻的一個深刻修正:在有尋租的世界裡,水桶未必漏水,重分配甚至可能把餅做大。

從一條看似冰冷的公式 $\tau^* = (1-g)/(1-g+a e)$ 出發,公共經濟學最終把「我們該如何共同生活、如何分擔與分享」這個古老的政治哲學問題,落實成一組可估計、可辯論、可被資料修正的參數。這不是把價值判斷消去,而是把它放到該放的位置——讓社會在看清代價之後,做出屬於自己的選擇。