看不見的效用,看得見的選擇:顯示性偏好、對偶與福利衡量

當效用無法觀測,我們如何從消費資料反推理性?深入顯示性偏好、UMP/EMP 對偶、史拉茲基矩陣與 CV/EV 福利分析

如果我們從來看不到「效用」,怎麼還能說消費者是理性的?

入門篇裡,我們從效用(utility)出發,假設每個人心裡都有一張滿足感的清單,再用邊際分析找出最適組合。但這裡藏著一個讓十九世紀末經濟學家夜不能寐的難題:效用是看不見、量不到的東西。沒有人能打開你的腦袋,讀出「這杯咖啡值 17.3 單位幸福」。如果整套理論的地基是一個無法觀測的心理量,它還算科學嗎?

進階消費者理論的核心精神,正是要把這個地基倒過來。我們不再從「假設效用存在」開始推導行為,而是反問:只觀察消費者實際買了什麼、在什麼價格下買,我們能不能反推出他的偏好、甚至驗證他是否理性? 這個視角的轉換——從心理量到可觀測行為——催生了「顯示性偏好(revealed preference)」理論,也打開了通往對偶(duality)、福利衡量(welfare measurement) 與現代計量需求分析的大門。這篇文章假設你已經熟悉預算線、無異曲線與等邊際原則,我們要走得更遠一些。

顯示性偏好:從「他買了什麼」反推「他想要什麼」

Paul Samuelson 在 1938 年提出一個漂亮的想法:忘掉效用函數,只看選擇本身。

假設在價格組合 $p^0$ 下,消費者買了 $x^0$,而當時 $x^1$ 也買得起(也就是 $p^0 \cdot x^1 \leq p^0 \cdot x^0$)。既然兩者都負擔得起,他卻選了 $x^0$,那麼我們說 $x^0$ 被直接顯示偏好於 $x^1$($x^0$ is directly revealed preferred to $x^1$)。這不是心理推測,而是行為事實:他用錢投票了。

一個理性的消費者必須遵守顯示性偏好弱公理(Weak Axiom of Revealed Preference, WARP):

若 $x^0$ 被直接顯示偏好於 $x^1$(且兩者不同),那麼在任何 $x^1$ 被選中的情境下,$x^0$ 一定買不起。

換句話說,你不能在這次「捨 $x^1$ 取 $x^0$」、下次又在同樣負擔得起 $x^0$ 的情況下「捨 $x^0$ 取 $x^1$」。那會自相矛盾——彷彿你同時說「A 比 B 好」又說「B 比 A 好」。WARP 把「理性」從一個關於內心的假設,變成一個可以用消費資料直接檢驗的條件。

把這個邏輯遞移地延伸($x^0 \succsim x^1 \succsim x^2 \succsim \dots$),就得到強公理(Strong Axiom, SARP)。而 Afriat 在 1967 年證明了一個深刻的定理:

Afriat 定理:一組有限的價格—數量觀測資料 $\{(p^t, x^t)\}$,能被某個「良好的」效用函數(非饜足、連續、凹)合理化(rationalize),若且唯若這組資料滿足「廣義顯示性偏好公理(GARP)」。

這個結果的份量很重:它告訴我們,「存在一個效用函數」與「行為資料不互相矛盾」是同一回事。你不需要先相信效用存在,只要消費者的選擇沒有打架,效用函數就保證能被建構出來。理論的地基,從此立在可觀測的行為之上。

看一個例子:用兩筆消費資料抓出不理性

假設我們觀察小哲兩個月的消費(兩種商品:手搖飲 $x$、便當 $y$):

| 月份 | 價格 $(P_x, P_y)$ | 選擇 $(x, y)$ | 當月支出 |

|---|---|---|---|

| 五月 | $(30, 80)$ | $(4, 3)$ | $120 + 240 = 360$ |

| 六月 | $(40, 60)$ | $(2, 5)$ | $80 + 300 = 380$ |

檢驗 WARP。先看五月:用五月價格評估六月的籃子 $x^1=(2,5)$,成本為 $30\times2 + 80\times5 = 460 > 360$。六月籃子在五月買不起,所以五月沒有「顯示偏好五月籃子勝過六月籃子」——這一步沒有資訊衝突。

再看六月:用六月價格評估五月籃子 $x^0=(4,3)$,成本為 $40\times4 + 60\times3 = 340 < 380$。五月籃子在六月買得起,但小哲選了六月籃子——所以六月籃子被直接顯示偏好於五月籃子。

兩個方向:五月對「五月 vs 六月」沒有表態(因為六月籃子買不起),六月明確表態「六月籃子較佳」。沒有矛盾,通過 WARP。

現在把六月的選擇偷偷改成 $(5, 2)$,成本 $40\times5+60\times2=320$,並假設五月在五月價格下評估這個新籃子為 $30\times5+80\times2=310 \leq 360$(買得起卻沒選 → 五月顯示偏好五月籃子勝過它);同時六月評估五月籃子 $340 \leq 320$?——不,$340 > 320$,反例需要重新配數字。重點是方法:只要找到「兩個方向互相顯示偏好」,就抓到了違反 WARP 的不理性。 這正是實證上用掃描器資料(scanner data)檢驗消費者理性的標準做法。

對偶:效用最大化的「鏡像世界」

入門篇解的是效用最大化問題(Utility Maximization Problem, UMP):給定預算,把滿足感推到最高,解出馬歇爾需求 $x^M(p, I)$。把這個最大化後的效用,看成價格與所得的函數,就得到間接效用函數(indirect utility function):

$$v(p, I) = \max_{x}\; U(x) \quad \text{s.t.}\quad p \cdot x \leq I$$

對偶理論說:每個最大化問題,都有一個鏡像的最小化問題。支出最小化問題(Expenditure Minimization Problem, EMP) 問的是:要達到某個既定的效用水準 $\bar{u}$,最少要花多少錢?

$$e(p, \bar{u}) = \min_{x}\; p \cdot x \quad \text{s.t.}\quad U(x) \geq \bar{u}$$

解出來的最適選擇是希克斯需求 $x^H(p, \bar{u})$(也叫補償需求,compensated demand),而最小化後的支出 $e(p,\bar u)$ 就是支出函數(expenditure function)。

UMP 與 EMP 像同一枚硬幣的兩面,在最適點上完全對應:

$$x^M(p, I) = x^H(p, v(p, I)), \qquad e(p, v(p, I)) = I$$

為什麼要費勁搞出一個鏡像問題?因為有些東西在原問題裡很難算,在鏡像問題裡卻一目了然。兩個著名的「捷徑恆等式」就是明證。

Shephard 引理(Shephard's Lemma):支出函數對價格的偏導,直接就是希克斯需求。

$$\frac{\partial e(p, \bar{u})}{\partial p_i} = x^H_i(p, \bar{u})$$

直覺:某商品價格漲一點點,你要維持原效用所需多花的錢,恰好等於你買的那個數量(因為在最適點,重新調整組合的二階效果可忽略——這是包絡定理 envelope theorem 的威力)。

Roy 恆等式(Roy's Identity):從間接效用函數,不必重解最佳化,就能擠出馬歇爾需求。

$$x^M_i(p, I) = -\,\frac{\partial v / \partial p_i}{\partial v / \partial I}$$

這兩條恆等式在現代需求估計裡是工作母機:研究者常先設定一個有彈性的支出函數(如 AIDS 模型,Almost Ideal Demand System),再用 Shephard 引理一步導出需求方程,拿去跑迴歸。

史拉茲基方程式的「矩陣升級版」

入門篇用文字拆解了替代效應與所得效應。進階版本把它寫成精確的微分恆等式——史拉茲基方程式(Slutsky equation):

$$\underbrace{\frac{\partial x^M_i}{\partial p_j}}_{\text{總效果(可觀測)}} = \underbrace{\frac{\partial x^H_i}{\partial p_j}}_{\text{替代效應}} - \; x^M_j \,\underbrace{\frac{\partial x^M_i}{\partial I}}_{\text{所得效應}}$$

左邊是我們在資料裡看得到的「價格變動如何改變需求」;右邊把它分解成沿著無異曲線移動的替代效應(希克斯需求對價格的反應)減去購買力變動的所得效應。

當商品不只兩種,所有的 $\partial x^H_i / \partial p_j$ 排成一個 $n \times n$ 的史拉茲基矩陣(Slutsky matrix) $S$。它有兩個極為重要、且可被資料否證的性質:

- 對稱性(symmetry):$\dfrac{\partial x^H_i}{\partial p_j} = \dfrac{\partial x^H_j}{\partial p_i}$。咖啡漲價對蛋糕補償需求的影響,等於蛋糕漲價對咖啡補償需求的影響。這個對稱性是「存在效用函數」的數學指紋(源自二階偏導可交換)。

- 負半定性(negative semidefinite):$S$ 的對角元素 $\partial x^H_i / \partial p_i \leq 0$,意味著補償後自身價格上漲必使需求不增——這是「需求法則」最乾淨、無例外的版本。注意:未補償的馬歇爾需求才可能出現季芬財那種反常,而希克斯(補償)需求永遠乖乖向下。

這就解開了入門篇留下的伏筆:季芬財之所以「違反需求法則」,純粹是因為強烈的所得效應淹沒了替代效應;一旦我們用補償的方式抽掉所得效應,需求曲線必然向下傾斜,理論毫無破綻。

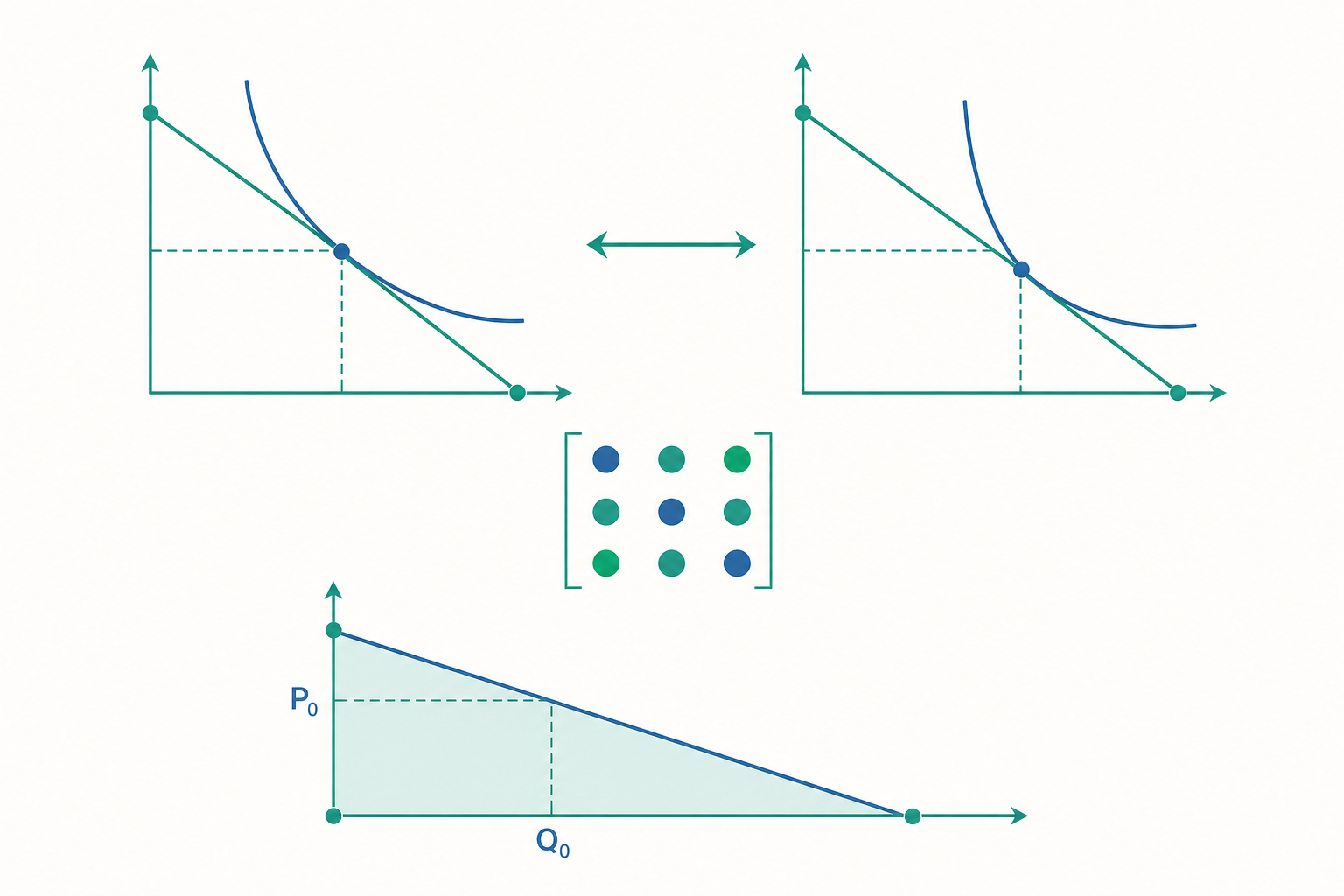

福利衡量:消費者剩餘到底量了什麼?

當政府要評估「咖啡課稅讓消費者損失多少」,最直覺的工具是消費者剩餘(consumer surplus)——需求曲線下、價格線上那塊面積。但進階理論告訴你:消費者剩餘其實是個近似值,因為它用的是馬歇爾需求,而馬歇爾需求混進了所得效應,沒有固定住效用水準。

更精確的福利衡量,要回到希克斯需求與支出函數,有兩個標準指標。設價格從 $p^0$ 漲到 $p^1$:

補償變量(Compensating Variation, CV):漲價後,要補多少錢給消費者,才能讓他回到原本(漲價前)的效用水準 $u^0$?

$$CV = e(p^1, u^0) - e(p^0, u^0)$$

等值變量(Equivalent Variation, EV):在價格還沒漲之前,要從消費者身上拿走多少錢,才能讓他的處境等同於漲價後會達到的效用 $u^1$?

$$EV = e(p^1, u^1) - e(p^0, u^1)$$

兩者都是「以金錢衡量效用變動」的嚴格做法,差別在於用哪個效用水準當基準(CV 用舊效用、EV 用新效用)。當所得效應為零(偏好為準線性,quasilinear)時,$CV = EV = $ 消費者剩餘的變動——這時三者完美重合。一般情況下,三者會有差異,而 Robert Willig 在 1976 年的經典論文證明:對多數實際商品,三者的差距小到可以忽略,這也解釋了為何成本效益分析仍大量使用消費者剩餘——它好算,且通常夠準。

動手試試:一條需求曲線,三種福利數字

設某財貨的馬歇爾需求為 $x = 100 - 10p$(這是準線性偏好的典型形式,所得效應為零)。價格從 $p^0 = 2$ 漲到 $p^1 = 4$。

- $p=2$ 時,$x = 80$;$p=4$ 時,$x = 60$。

- 消費者剩餘的損失 = 需求曲線下、兩條價格線之間的面積(一個梯形):

$$\Delta CS = \int_{2}^{4} (100 - 10p)\, dp = \left[100p - 5p^2\right]_{2}^{4} = (400-80)-(200-20) = 320 - 180 = 140$$

消費者因漲價損失了 140 元 的福利。因為這個偏好是準線性(無所得效應),所以 $CV = EV = \Delta CS = 140$,三個指標給出完全相同的答案。你可以體會到:福利衡量並不是憑空畫面積,而是支出函數差值的近似;當所得效應存在時,這三個數字才會分道揚鑣,這時就得乖乖回去算 $e(p, u)$。

重點回顧

- 顯示性偏好把理性從不可觀測的心理假設,轉成可用消費資料檢驗的公理(WARP / SARP / GARP);Afriat 定理證明「資料無矛盾」與「效用函數存在」是等價的。

- 對偶理論讓效用最大化(UMP,馬歇爾需求、間接效用)與支出最小化(EMP,希克斯需求、支出函數)互為鏡像;Shephard 引理與 Roy 恆等式是免重解最佳化的兩條捷徑。

- 史拉茲基矩陣的對稱性是效用函數存在的指紋,負半定性保證補償需求必向下——這才是「需求法則」無例外的版本,也徹底解釋了季芬財。

- 福利衡量的嚴謹工具是 CV 與 EV(支出函數差值),消費者剩餘只是它們在小所得效應下的好用近似;準線性偏好時三者重合。

- 這些工具不只是理論:AIDS 需求系統、稅制福利分析、掃描器資料的理性檢驗,全都直接建立在對偶與顯示性偏好之上。

深入探討(研究所視角)

把上述拼圖收攏,會浮現消費者理論最優雅的結構——整合性問題(the integrability problem)。它問的是反方向:給定一個需求函數 $x(p, I)$,我們能不能反推出產生它的偏好?答案由 Hurwicz–Uzawa 定理給出:當且僅當這個需求函數滿足 (i) 對 $(p,I)$ 零次齊次(無貨幣幻覺,no money illusion)、(ii) 滿足 Walras 法則 $p\cdot x = I$(把錢花完)、(iii) 其史拉茲基矩陣對稱且負半定,這個需求才能由某個良好的偏好「積分」回來。於是整套理論形成閉環:偏好 → 效用 → 需求 → 偏好,每一步都有充要條件相互保證。對稱性與負半定性不再是巧合的數學性質,而是「一致理性」在資料上的全部可觀測內容(the full empirical content of utility maximization)——這是 1970 年代以降需求理論的中心結果。

兩個前沿延伸值得一提。其一是加總問題(aggregation):個別需求加總成市場需求後,前述漂亮性質通常會崩塌。Sonnenschein–Mantel–Debreu 定理給出一個近乎令人沮喪的結論:總超額需求函數除了連續、零次齊次與 Walras 法則外,幾乎可以是任意形狀——個體的理性並不會自動「上浮」成總體的可預測性,這也是一般均衡穩定性與唯一性難以保證的根源。要救回可加總性,需要 Gorman 形式這類對偏好的強限制(讓恩格爾曲線平行),代表性消費者(representative agent)的存在才有正當性。

其二是從確定到隨機。把效用加上一個隨機擾動 $U_i = V_i(x, \beta) + \varepsilon_i$,並假設消費者選擇期望效用最高的選項,就得到隨機效用最大化(Random Utility Maximization, RUM)。當 $\varepsilon_i$ 服從第一型極值分布時,選擇機率收斂成漂亮的封閉形式——這正是 McFadden(2000 年諾貝爾獎)的條件 logit 模型。RUM 把顯示性偏好的精神帶進計量經濟學與機器學習:今天交通需求預測、行銷的離散選擇、乃至推薦系統裡的排序模型,骨子裡都是消費者理論。從「我們看不見效用」這個十九世紀的焦慮出發,這條理論線最終把整個架構建在可觀測的選擇之上,並一路延伸到你手機裡每一次被演算法排序的清單。