財政政策進階:債務動態與財政永續性

為什麼日本債務 250% 卻安全,希臘 130% 就崩潰?關鍵不在債務多高,而在利率與成長率的差距

一個國家的債務,到底要還到什麼程度才算「太多」?

日本的政府債務超過 GDP 的 250%,是全球最高,卻仍能用接近零的利率借錢,沒有破產。希臘在 2010 年債務約 GDP 的 130% 就爆發主權債務危機,被迫接受嚴苛撙節。兩個數字差距這麼大,為什麼「低的那個」反而先倒下?

如果你讀過財政政策入門,已經知道政府靠支出與稅收調節總需求,也知道擴張政策常需舉債、會帶來排擠效應。但入門篇停在「舉債有成本」這一步。真正困難的問題在後面:一個政府可以一直借下去嗎?債務累積到什麼程度會失控?財政政策的「空間」由什麼決定?

這篇進階文章不再談乘數,而是把焦點轉向財政政策最硬核、也最攸關現實的部分——債務動態(debt dynamics)與財政永續性(fiscal sustainability)。我們會用一條核心方程式,解釋為什麼利率與成長率的差距,才是判斷債務是否失控的關鍵。

政府預算約束:流量如何累積成存量

要分析債務,得先區分兩個概念。赤字(deficit)是流量,指某一年支出超過收入的差額;債務(debt)是存量,是歷年赤字累積的總和。今年的債務,等於去年的債務加上今年的新赤字,再加上去年債務的利息。

把這個關係寫成政府跨期預算約束(government budget constraint)。令 $B_t$ 為第 $t$ 年底的政府債務名目存量,$i$ 為名目利率,$G_t$、$T_t$ 分別為當年政府支出與稅收:

$$B_t = (1 + i) B_{t-1} + G_t - T_t$$

這條式子的意思是:今年的債務 = 去年債務連本帶利 $(1+i)B_{t-1}$ + 今年的基礎赤字(primary deficit,$G_t - T_t$,注意這裡的支出不含利息)。

這裡出現一個關鍵區分:

- 基礎餘額(primary balance):$T_t - G_t$,不計利息支出的收支差。它反映政府「當期財政紀律」。

- 總餘額(overall balance):再扣掉利息支出 $i B_{t-1}$。

為什麼要拆開?因為利息支出是「過去借債的遺產」,政府當下能直接控制的是基礎餘額。一個國家可能基礎餘額為正(當期量入為出),卻因為利息負擔沉重而總餘額仍是赤字。分析永續性時,我們真正要盯著的是基礎餘額能不能撐住利息這座大山。

真正的主角:債務佔 GDP 比與 $r-g$ 條件

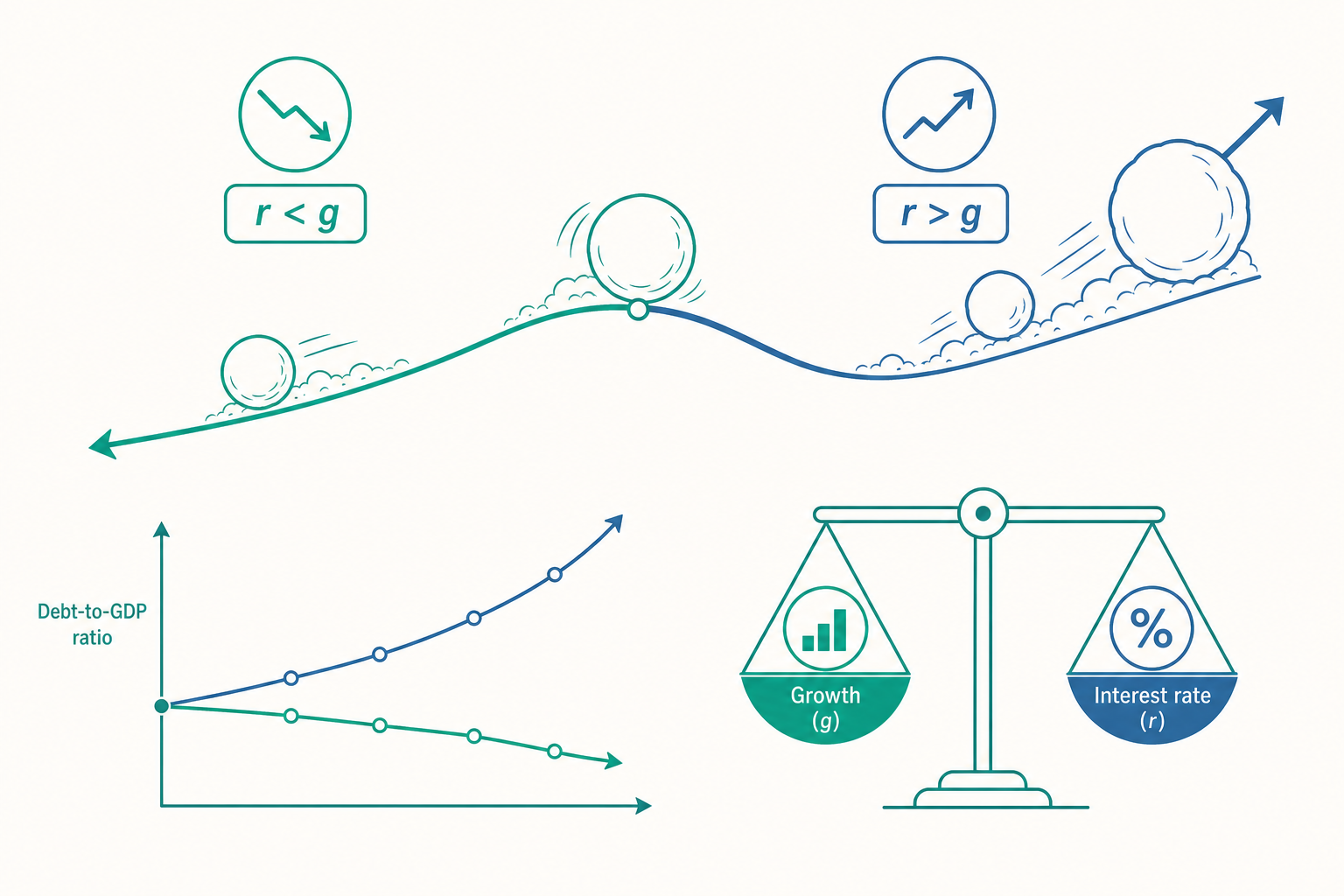

絕對的債務金額其實意義不大——日本欠的錢遠比希臘多,但日本經濟體量也大得多。衡量負擔的正確指標是債務佔 GDP 比(debt-to-GDP ratio),記為 $b_t = B_t / Y_t$。它就像一個人的「負債所得比」:欠 100 萬,對月薪 3 萬與月薪 30 萬的人是天差地別。

把預算約束兩邊都除以 GDP,並用實質利率 $r$ 與實質成長率 $g$ 表達,經過整理(這是研究所總體的標準推導),可以得到債務比的動態方程式:

$$b_t - b_{t-1} = (r - g)\, b_{t-1} - s_t$$

其中 $s_t$ 是基礎餘額佔 GDP 比(primary surplus ratio)。這條式子是整個財政永續性分析的心臟,值得逐項拆解:

- $(r - g)\, b_{t-1}$:這是債務的「雪球項」。實質利率 $r$ 讓債務以利滾利的方式長大,而經濟成長率 $g$ 則像通膨稀釋現金一樣,把既有債務比「稀釋」掉。兩者相減 $(r-g)$ 決定雪球是越滾越大還是自動縮小。

- $-s_t$:基礎盈餘是政府主動「鏟雪」的力道。盈餘越大,債務比下降越快。

於是整個財政永續性,濃縮成一個直覺:債務的自然慣性($r-g$)對上政府的財政努力($s$)。

看一個例子:希臘 vs. 日本,差別在哪

用這條方程式重看開頭的謎題。

日本:假設債務比 $b = 2.5$(即 250%),但因為長期低利率,實質利率 $r \approx 0\%$,名目成長加通膨後實質成長 $g \approx 1\%$。則雪球項:

$$(r - g)\, b = (0 - 0.01) \times 2.5 = -0.025$$

注意這是負的。也就是說,即使日本政府基礎餘額恰好平衡($s = 0$),債務比每年仍會「自動」下降 2.5 個百分點。$r < g$ 時,雪球往下滾,債務自我消融。

希臘(2010 危機時):債務比 $b = 1.3$,但市場恐慌使其借款利率飆到 $r \approx 8\%$,同時經濟深陷衰退 $g \approx -4\%$。雪球項:

$$(r - g)\, b = (0.08 - (-0.04)) \times 1.3 = 0.12 \times 1.3 \approx 0.156$$

這是正的,而且巨大。光是要讓債務比「不再上升」,希臘每年就得擠出相當於 GDP 約 15.6% 的基礎盈餘——這在政治與社會上幾乎不可能。雪球往上滾,債務自我膨脹,於是危機自我實現。

結論浮現了:決定一國債務是否永續的,不是債務的「高度」,而是 $r$ 與 $g$ 的相對關係。日本高債務卻安全,因為 $r < g$;希臘較低債務卻崩潰,因為 $r \gg g$。這正是入門篇沒有講、卻是現代財政學最核心的洞見。

債務穩定的條件:政府得擠出多少盈餘?

接著問一個操作性的問題:要讓債務比保持不變($b_t = b_{t-1}$),政府需要多少基礎盈餘?令方程式左邊為零:

$$s^* = (r - g)\, b_{t-1}$$

這個 $s^*$ 叫債務穩定基礎盈餘(debt-stabilizing primary surplus)。它告訴我們維持現狀的「最低財政努力」。

幾個重要推論:

- 當 $r > g$:$s^*$ 為正,政府必須長期維持基礎盈餘,否則債務比會持續攀升。債務越高,所需盈餘越大——這就是高債務國家的「財政陷阱」。

- 當 $r < g$:$s^*$ 為負,意思是政府即使長期維持小幅基礎赤字,債務比仍會下降。這是低利環境給政府的「免費午餐」,也是 2010 年代各國敢於擴張的理論依據。

- 當 $r = g$:債務比只受基礎餘額影響,雪球項歸零。

這也解釋了財政政策入門提到的「排擠」與「舉債成本」在動態下的真正含義:成本的高低,最終取決於借款利率會不會超過經濟成長率。

動手試試:你的國家需要撙節嗎

試著當一次財政部長。假設你的國家債務比 $b = 1.0$(100%),實質利率 $r = 3\%$,實質成長 $g = 2\%$:

- 算債務穩定盈餘:$s^* = (0.03 - 0.02) \times 1.0 = 0.01$,即 GDP 的 1%。

- 解讀:只要每年基礎盈餘達到 GDP 的 1%,債務比就能穩住。這是溫和、可達成的目標,不需激烈撙節。

- 現在把情境換成利率突然跳到 $r = 6\%$(例如市場對你失去信心):$s^* = (0.06 - 0.02) \times 1.0 = 0.04$,需求一口氣翻到 4%。

- 體會關鍵:利率上升不只增加當期利息,更抬高了你必須長期維持的盈餘門檻。這就是為什麼主權信評下調如此致命——它不是單次衝擊,而是永久性地縮小了你的財政空間。

這個練習也揭示一個殘酷的非線性:對高債務國家($b$ 大),同樣幅度的利率上升,所需的額外盈餘被 $b$ 放大。債台越高,越禁不起利率風吹草動。

自我實現的危機與多重均衡

上面的分析還藏著一個更深的層次:$r$ 並不是外生給定的,它會反過來受債務狀況影響。當市場擔心一國還不出錢,會要求更高的風險溢酬,推升 $r$;而更高的 $r$ 又讓債務更難永續,進一步加深市場恐慌。

這形成一個危險的回饋迴路,在學理上對應多重均衡(multiple equilibria):

- 好均衡:市場相信政府會還錢 → 利率低 → 債務確實永續 → 信心被驗證。

- 壞均衡:市場懷疑政府會違約 → 利率飆高 → 債務真的變得不永續 → 違約自我實現。

同一個國家、同一份財政基本面,可能落在好均衡或壞均衡,差別只在於市場的「信心」。這正是 2012 年歐債危機的核心——也是為什麼歐洲央行總裁德拉吉(Mario Draghi)一句「不惜一切代價(whatever it takes)」就能平息危機:他沒有改變任何財政數字,只是把市場從壞均衡推回好均衡。這說明在主權債務世界裡,預期本身就是基本面。

重點回顧

- 赤字是流量、債務是存量;分析永續性要盯基礎餘額(不含利息),因為那才是政府當期能控制的部分。

- 衡量負擔的正確指標是債務佔 GDP 比,其動態由 $b_t - b_{t-1} = (r-g)b_{t-1} - s_t$ 主宰。

- 關鍵不是債務「多高」,而是實質利率 $r$ 與成長率 $g$ 的差:$r < g$ 時債務自我消融,$r > g$ 時雪球失控。

- 債務穩定盈餘 $s^* = (r-g)b$ 告訴我們維持現狀的最低財政努力;高債務國對利率上升極度脆弱(非線性放大)。

- 主權債務存在多重均衡:市場信心可使同一基本面落在「永續」或「違約」兩種結局,預期本身即是基本面。

深入探討(研究所視角)

把上述框架推到研究所層次,有四條延伸路線值得追索。

第一,跨期清償條件與 No-Ponzi 限制。 政府預算約束在無限期界下,需滿足跨期清償(transversality / No-Ponzi-game)條件:折現後的債務存量極限不得為正,亦即 $\lim_{T\to\infty} B_T \big/ \prod (1+r) = 0$。直覺是政府不能無限期靠「借新還舊」滾下去(龐氏騙局)。在此條件下,當期債務必須等於未來所有基礎盈餘的折現值之和——這把「永續性」嚴格定義為現值預算平衡,而非帳面上每年平衡。值得注意的是,當 $r < g$ 時這條件的約束力會弱化,引出 Blanchard(2019 AEA 主席演說)著名的論點:在長期 $r < g$ 的環境下,政府舉債的財政成本可能極低,債務未必需要靠未來盈餘償還,挑戰了傳統撙節思維(但他也強調這非「免費」,仍有風險與福利取捨)。

第二,撙節的乘數陷阱與 state-dependent 反身性。 危機國被要求撙節以縮小赤字,但若財政乘數在衰退期顯著大於 1(見入門篇提到的 Auerbach-Gorodnichenko),撙節會深化衰退、壓低 $g$、甚至推高失業導致稅基萎縮,使 $b = B/Y$ 的分母下降比分子更快——債務比不降反升。這是 2010–2012 年歐元區「撙節適得其反(self-defeating austerity)」的核心爭論,IMF 在 2013 年也公開承認低估了當時的財政乘數。動態方程式的 $g$ 並非外生,而會被 $s$ 反向牽動,是這裡的關鍵 subtlety。

第三,財政主導與物價水準的財政理論(FTPL)。 當債務無法靠基礎盈餘償還時,政府可能透過通膨侵蝕實質債務(因債務多為名目契約)。物價水準的財政理論(Fiscal Theory of the Price Level) 主張:在「財政主導(fiscal dominance)」體制下,物價水準由「名目債務 = 未來實質盈餘現值」這條政府預算約束決定,而非單純由貨幣供給。這顛覆了「通膨純粹是貨幣現象」的傳統觀,也解釋了高債務何以可能侵蝕央行的獨立性——當財政赤字過大,貨幣政策可能被迫配合融通(debt monetization)。

第四,最適財政與稅收平滑(tax smoothing)。 從規範面看,Barro(1979)的稅收平滑理論指出:因為課稅的無謂損失(deadweight loss)隨稅率呈凸性增加,最適策略是讓稅率在時間上保持平穩,靠舉債來吸收暫時性的支出衝擊(如戰爭、疫情)。這為「平時量入為出、危機時擴張舉債」的反景氣循環財政提供了嚴格的最適化基礎,把財政赤字從「壞事」重新定位為跨期的稅負平滑工具。延伸到開放經濟與異質個體(HANK)模型,財政政策的分配效果與總體效果會進一步交織,是當前總體研究的前沿。理解債務動態,最終是理解一個國家如何在世代之間、在景氣循環之間,分配它的財政負擔。