行為經濟學:當人不完全理性時的經濟學

從健身房年費卡到退休金預設值,看損失趨避、心理帳戶與推力如何形塑真實世界的決策

為什麼健身房辦了年費卡,你卻只去過三次?

每年一月,健身房的櫃台前總是大排長龍。許多人豪邁地辦下「一年期方案」,心想:「我每週至少去三次,平均下來一次才幾十塊,超划算!」結果統計顯示,多數會員真正的造訪次數,遠少於他們當初的預期——平攤下來,每次運動的成本甚至比單次入場費還貴。

如果人真的像傳統經濟學假設的那樣「完全理性」,這種事不該發生。理性的人會精準預測自己的行為、冷靜比較成本效益,選擇對自己最有利的方案。但現實是,我們會高估未來的自制力、被「划算」的字眼吸引、害怕「浪費」已經付出的錢。這些「不理性」並非隨機的失誤,而是有系統、可預測的偏誤(systematic bias)。

行為經濟學(Behavioral Economics)研究的,正是這些「人不完全理性時」的經濟決策。它不是要推翻經濟學,而是把心理學(psychology)的真實人性,重新放回經濟模型裡。

從「理性經濟人」到「真實的人」

傳統經濟學建立在一個強而有力的假設上:理性經濟人(Homo Economicus)。這個假想的人擁有三項超能力:

- 無限的計算能力:能瞬間比較所有選項的效用(utility)。

- 穩定一致的偏好:今天想要的,明天也想要,排序不會自相矛盾。

- 純粹的自利:只在乎自己的利益最大化,不受情緒或他人影響。

這個假設讓經濟學能寫出漂亮的數學模型,例如效用最大化問題:在預算限制 $p_1 x_1 + p_2 x_2 \le m$ 之下,求極大化 $U(x_1, x_2)$。它的預測力很強,至今仍是經濟學的骨幹。

但 1970 年代起,心理學家康納曼(Daniel Kahneman)與特沃斯基(Amos Tversky)透過大量實驗指出:真實的人並不這樣決策。我們的大腦受限於時間、注意力與認知資源,只能做到有限理性(bounded rationality,由 Herbert Simon 提出)。我們不是在「最大化」,而是在「足夠好就好」(satisficing)。

行為經濟學的核心精神,就是用可重複的實驗,找出這些偏離理性模型的規律,並把它們納入經濟分析。

展望理論:我們對得失的感受並不對稱

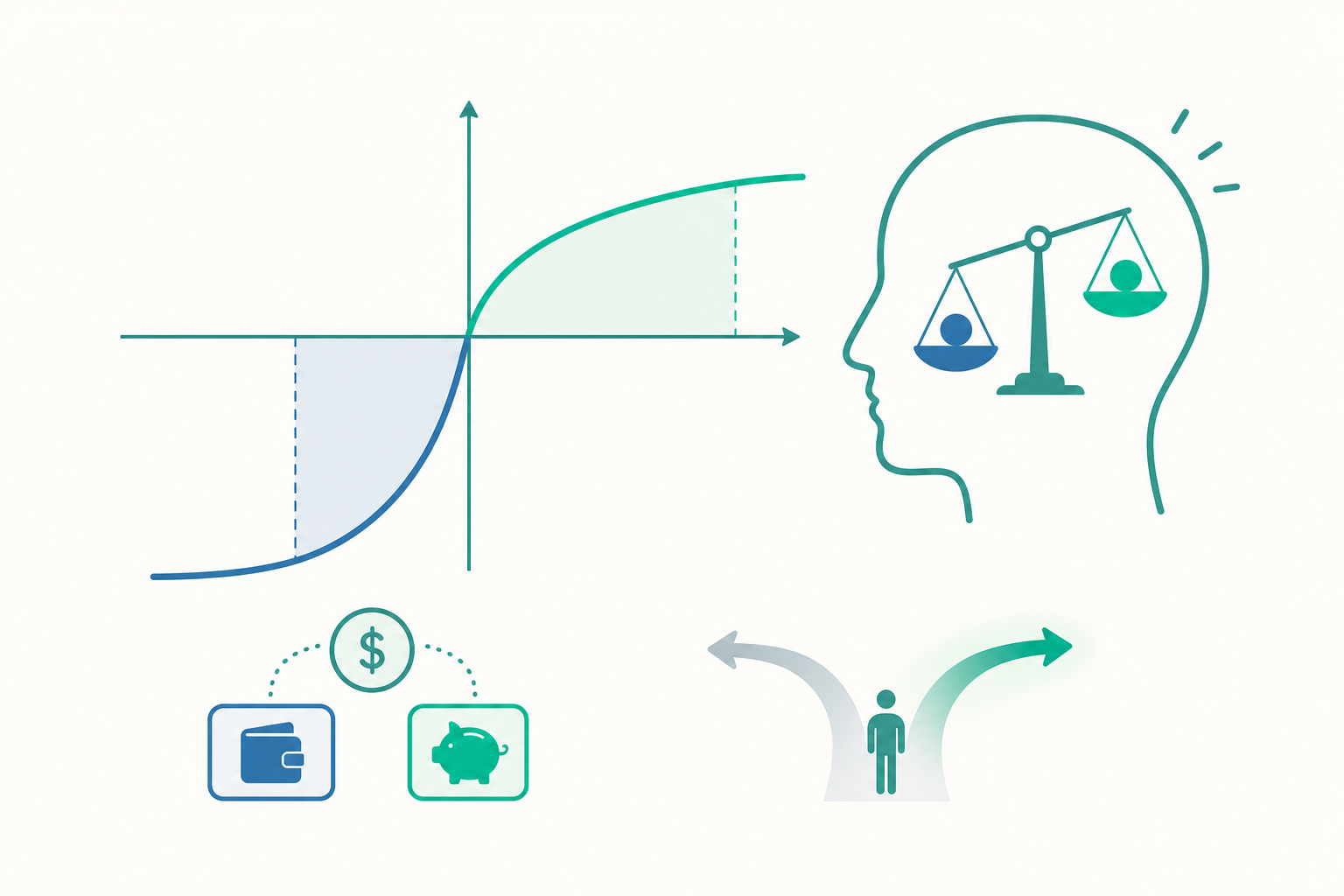

康納曼與特沃斯基最重要的貢獻,是 展望理論(Prospect Theory)。它修正了傳統的「期望效用理論」(Expected Utility Theory),點出三個關鍵發現。

第一,我們衡量的是「相對變化」,不是「絕對水準」。 同樣是擁有 100 萬元,從 50 萬漲上來的人,和從 200 萬跌下來的人,感受天差地別。我們的滿足感取決於相對於參考點(reference point)的得失,而非財富的絕對數字。

第二,損失帶來的痛,大於同等獲利帶來的快樂。 這稱為損失趨避(loss aversion)。撿到 1000 元的開心,遠不及弄丟 1000 元的懊惱。實驗估計,損失的心理權重約是獲利的 $2$ 到 $2.5$ 倍。

我們可以用一個簡化的價值函數(value function)來表示:

$$ v(x) = \begin{cases} x^{\alpha} & \text{若 } x \ge 0 \;(\text{獲利}) \\ -\lambda \, (-x)^{\beta} & \text{若 } x < 0 \;(\text{損失}) \end{cases} $$

其中 $x$ 是相對於參考點的得失,$\lambda > 1$ 是損失趨避係數(典型估計約 $\lambda \approx 2.25$),而 $0 < \alpha, \beta < 1$ 代表邊際敏感度遞減(sensitivity diminishing)——從 0 元到 100 元的感受,比從 1000 元到 1100 元強烈得多。

第三,我們對機率的感知會扭曲。 人們會高估極小的機率(所以買樂透、買保險),卻低估中高機率事件。這解釋了為什麼有人同時買彩券(賭一個極低機率的暴富)又買保險(防一個極低機率的災難)——在傳統理論裡,這兩種行為的風險態度是矛盾的。

看一個例子:同一件事,兩種說法

請想像兩個情境,並憑直覺選擇:

情境 A:你確定能拿到 900 元;或有 90% 機率拿到 1000 元、10% 機率什麼都沒有。多數人選確定的 900 元(面對獲利時趨避風險)。

情境 B:你確定會損失 900 元;或有 90% 機率損失 1000 元、10% 機率毫無損失。多數人選那個賭一把的選項(面對損失時偏好風險)。

注意:兩個情境的期望值幾乎一樣(賭注的期望值都是 $\pm 900$ 元),但人們的風險態度卻完全相反。這就是框架效應(framing effect)——同一筆得失,用「獲利」或「損失」來描述,會引導出截然不同的選擇。

政策上這非常實用。把疫苗宣導從「接種可保護 90% 的人」改成「不接種,10% 的人會受感染」,後者因為觸發了損失趨避,往往更能促使人行動。

心理帳戶:錢其實不是錢

理性模型有個重要性質叫可替代性(fungibility):一塊錢就是一塊錢,不管它來自薪水、獎金還是中獎。但理查·塞勒(Richard Thaler)提出的心理帳戶(mental accounting)指出,我們會在心裡把錢分門別類,貼上不同標籤。

- 「年終獎金」被歸進「享樂帳戶」,於是花得比薪水更阿莎力。

- 演唱會門票弄丟了,多數人不願再買一張(覺得這場演唱會花了兩倍錢);但若是弄丟了等值的現金,反而願意照常買票——明明損失金額一樣。

這也牽涉到沉沒成本謬誤(sunk cost fallacy):已經付出、無法收回的成本,理性上不該影響當下決策,但我們卻常為了「不浪費」而繼續投入。吃到飽吃撐了還硬塞、看到一半的爛電影捨不得離場、感情早已變質卻因「都交往這麼久了」而不分手——都是沉沒成本在作祟。

推力與選擇架構:不強迫,也能改變行為

既然人有可預測的偏誤,那麼選擇架構(choice architecture)——也就是選項呈現的方式——就會深刻影響決策。塞勒與桑思汀(Cass Sunstein)把善用這些偏誤、在不限制自由的前提下引導人們做出更好選擇的做法,稱為推力(nudge)。

最經典的推力是預設值(default option)。研究發現,器官捐贈率在「預設為加入、想退出要勾選」的國家,遠高於「預設為不加入、想加入要勾選」的國家——差距可達數十個百分點。多數人會順著預設值走,因為改變現狀需要付出心力,這就是現狀偏誤(status quo bias)。

退休金自動加入(auto-enrollment)也是同理:把「預設不參加、要主動申請」改成「預設參加、不想參加可退出」,員工的儲蓄參與率往往從三、四成跳升到八、九成。重點是——自由完全沒被剝奪,每個人都還能退出,只是「不行動」的結果變得對自己更有利。

動手試試:設計一個健康食堂

假設你是大學餐廳的營運者,希望學生多吃蔬菜、少喝含糖飲料,但又不想強制(強制只會引發反感)。用行為經濟學,你會怎麼設計?

- 改預設:套餐預設配「無糖茶」,想換含糖飲料要加價或主動開口。

- 改動線與擺放:把沙拉和水果放在取餐動線的最前面、最顯眼處;含糖飲料移到角落(利用便利性與顯著性偏誤)。

- 改框架:標示「90% 同學選擇了健康餐」(利用社會證明 social proof 與從眾心理)。

- 善用份量:用小一號的薯條盒當預設份量——多數人吃完預設份量就停了,不會特地加點。

注意:以上沒有任何一項禁止學生吃炸物或喝可樂。這正是推力的精神——自由家長主義(libertarian paternalism):保留選擇自由,但讓「對你更好的選項」更容易被選到。

現時偏誤:為什麼「明天再開始」總是落空

傳統的跨期選擇假設人會用指數折現(exponential discounting),對未來的折現率穩定一致。但實驗顯示,人對「現在」有一種特殊的偏好——這稱為現時偏誤(present bias),常用雙曲折現(hyperbolic discounting)模型描述:

$$ D(t) = \frac{1}{1 + k\,t} $$

相較於指數折現 $D(t) = \delta^{t}$(折現率固定),雙曲折現在「現在 vs. 不久的將來」之間折得特別兇,但在「遙遠的將來 vs. 更遙遠的將來」之間卻幾乎一致。

這解釋了偏好反轉(preference reversal):今天問你「下個月每天運動好嗎?」你欣然答應;但到了那一天的早上,「現在」的成本(爬出被窩的痛苦)被放大,你又選擇了賴床。我們的「未來自己」總是被「現在自己」出賣。

理解這點後,自我控制的策略就清楚了:使用承諾機制(commitment device)。例如預先把錢押在「達成目標才退還」的存錢計畫、把鬧鐘放到房間另一頭、跟朋友公開宣告目標。這些做法本質上是「現在的你」設下圈套,綁住「未來那個會偷懶的你」。

重點回顧

- 人是有限理性的:受限於認知資源,我們追求「足夠好」而非「最大化」,並有系統性、可預測的偏誤。

- 展望理論:我們衡量相對於參考點的得失,且損失趨避(損失之痛約為獲利之樂的 2 倍以上),導致在獲利時避險、損失時冒險,並對機率產生扭曲。

- 心理帳戶與沉沒成本:錢在心裡並非完全可替代;已付出的成本不該影響當下決策,但我們常為「不浪費」而繼續投入。

- 推力與選擇架構:透過預設值、擺放、框架等設計,可在不剝奪自由的前提下引導更好的選擇(自由家長主義)。

- 現時偏誤:雙曲折現使我們偏好當下、產生偏好反轉;承諾機制是對抗自我控制失敗的有效工具。

深入探討(研究所視角)

從「異例蒐集」到統一理論。 行為經濟學早期常被批評為一袋零散的偏誤(a bag of anomalies):好用,但缺乏統一的理論架構。研究所階段的核心議題之一,正是如何把這些現象內生化到嚴謹模型裡。例如 Köszegi 與 Rabin(2006)提出內生參考點模型(reference-dependent preferences with rational expectations),把參考點設定為「理性預期的結果」,使損失趨避得以在均衡中被一致地刻畫,並能做出可檢驗的比較靜態(comparative statics)預測。又如 O'Donoghue 與 Rabin(1999)的 $\beta$–$\delta$ 準雙曲折現模型,用 $U_t = u_t + \beta \sum_{\tau > t} \delta^{\tau - t} u_\tau$ 中 $\beta < 1$ 這一個參數,乾淨地捕捉現時偏誤,並區分天真者(naïf,不知道自己會拖延)與世故者(sophisticate,預期到自己會拖延而採取承諾),兩者的福利後果與政策反應截然不同。

機制設計與福利分析的張力。 一旦承認人會犯系統性錯誤,傳統福利經濟學的根基——「顯示性偏好」(revealed preference,人選什麼就代表什麼對他最好)——就動搖了。如果人的選擇本身就是偏誤的產物,政府該尊重哪一個「偏好」?這催生了行為福利經濟學(behavioral welfare economics,見 Bernheim & Rangel, 2009),試圖在「決策效用」與「體驗效用」分歧時,找出規範性的福利判準。這也是「推力」政策最深刻的倫理爭議所在:誰來決定什麼叫「更好的選擇」?選擇架構師(choice architect)自己會不會也有偏誤?

與神經科學、機器學習的跨領域連結。 神經經濟學(neuroeconomics)用 fMRI 追蹤決策時的腦區活動,發現損失與獲利的神經反應確實不對稱,為損失趨避提供生理證據;現時偏誤則對應到邊緣系統(情緒、即時報酬)與前額葉(理性規劃)的競爭。在資料科學端,行為偏誤的研究與強化學習(reinforcement learning)中的時間折現、多臂吃角子老虎機(multi-armed bandit)的探索—利用權衡(exploration–exploitation trade-off)有深刻的數學共鳴。當代研究也開始用大型語言模型模擬人類決策偏誤,檢驗 AI 代理是否「學會」了人類的非理性。

回到 Educational Omics 的視角。 行為經濟學提醒我們:學習者同樣不是理性機器。學生會拖延作業(現時偏誤)、會因為一次低分而放棄整門課(損失趨避與參考點)、會被介面的預設值與呈現方式影響投入程度(選擇架構)。一個負責任的教育科技平台,因此必須謹守倫理界線——善用選擇架構是為了幫助學習者克服自己的偏誤(如用承諾機制協助規劃讀書進度),而非操弄其投入以追求平台指標。這正是「自由家長主義」在教育場域的真正考驗:保留學習者的自主與選擇權,同時讓「對學習更有利的路徑」更容易被走上。