存錢蓋工廠救不了你:Solow 模型、成長會計與收斂之謎

從穩定狀態的數學推導,到黃金法則、Solow 殘差與內生成長前沿,看懂為什麼長期成長最終只剩技術一條路。

如果只是拼命存錢蓋工廠,一國的人均所得最後會停在哪裡?

入門篇告訴你,經濟成長靠的是資本、人力資本與技術三大引擎,而其中技術進步(total factor productivity, TFP)最關鍵,因為它能突破資本的邊際報酬遞減。這個結論聽起來乾淨俐落,卻藏著一個更尖銳、也更值得研究所層級認真對待的問題:如果一個國家把儲蓄率拉到極高、瘋狂地累積資本,它的人均所得會無止盡地成長下去嗎?還是會停在某個天花板?

答案是會停。而且我們能把這個天花板算出來。這正是進階成長理論的起點——把 Solow–Swan 模型寫成可解的數學,求出穩定狀態(steady state),再追問三個更深的問題:(1) 最適儲蓄率是多少(黃金法則)?(2) 我們能不能把實際資料中的成長「拆解」成資本貢獻與技術貢獻(成長會計)?(3) 為什麼窮國沒有像理論預測的那樣快速追上富國(收斂之謎)?讀完這篇,你會看見成長理論如何從一條曲線變成一套可驗證、可反駁的科學。

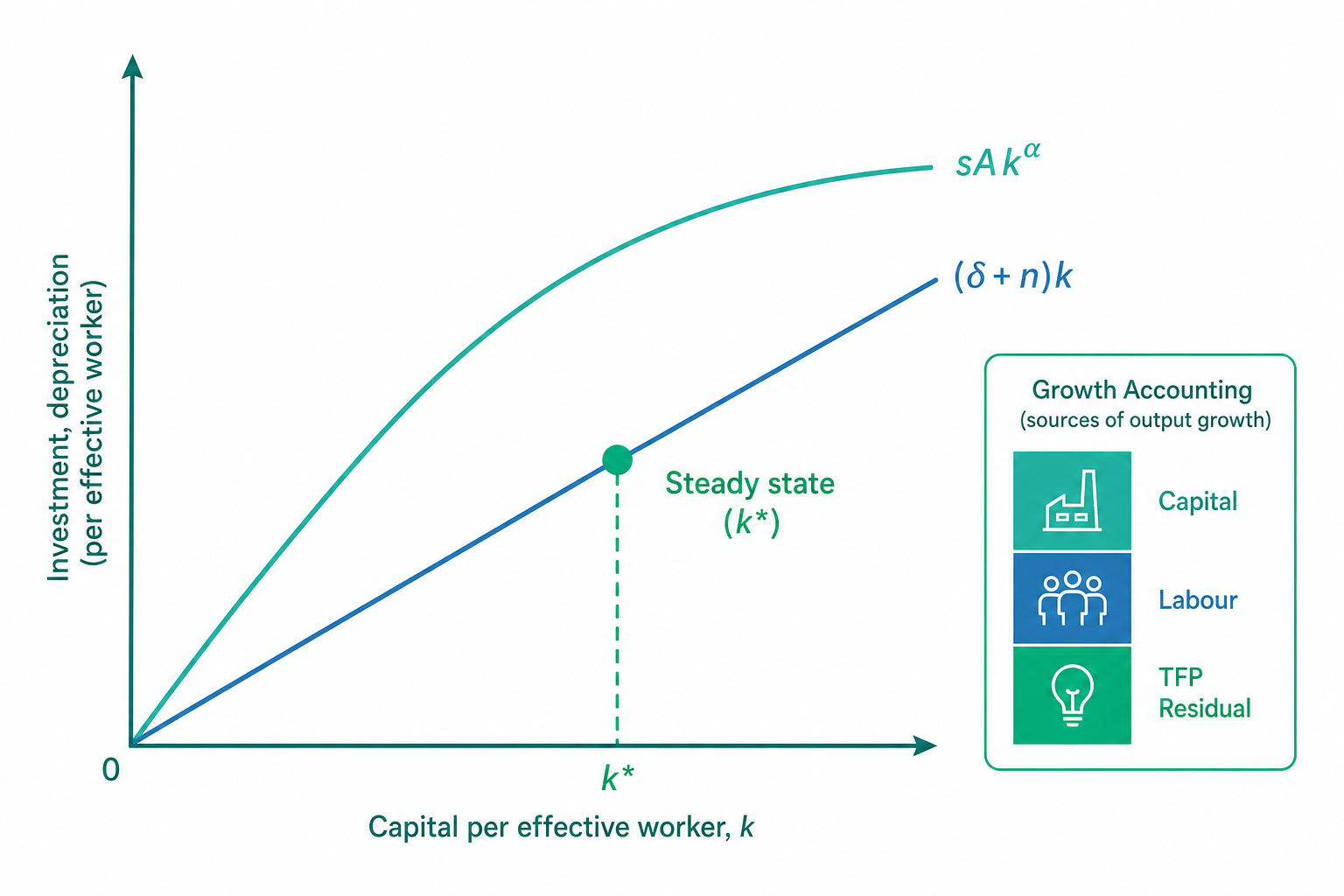

Solow 模型的核心方程:資本累積的動態

先把模型寫乾淨。假設總體生產函數為 Cobb–Douglas 形式,並具有規模報酬不變(constant returns to scale):

$$Y = A K^{\alpha} L^{1-\alpha}, \quad 0 < \alpha < 1$$

其中 $\alpha$ 是資本所得佔比(capital share),在多數國家的國民所得帳中約為 1/3。把它寫成「每位工人」的人均形式(暫令 $A$ 固定,並定義 $k = K/L$、$y = Y/L$):

$$y = A k^{\alpha}$$

這就是入門篇看到的那條「向上但愈來愈平緩」的凹形曲線。$\alpha < 1$ 保證了資本的邊際報酬遞減:$\partial y / \partial k = \alpha A k^{\alpha - 1}$ 隨 $k$ 上升而下降。

模型的靈魂,是描述「每位工人資本量如何隨時間變化」的資本累積方程。每一期,新投資讓 $k$ 增加,而折舊(depreciation)與人口成長讓 $k$ 被稀釋:

$$\dot{k} = s\, y - (\delta + n)\, k = s A k^{\alpha} - (\delta + n)\, k$$

逐項拆解:

- $s$ 是儲蓄率(saving rate),$s y$ 是每位工人的投資(封閉經濟下儲蓄=投資);

- $\delta$ 是折舊率,機器廠房會耗損;

- $n$ 是人口(勞動力)成長率——人變多了,同樣的資本攤到每個人頭上就變少,這叫資本稀釋(capital dilution);

- $\dot{k}$ 是 $k$ 對時間的變化率。

這條方程的美妙之處在於它有兩股力量在拔河:投資 $s A k^{\alpha}$ 是凹函數(隨 $k$ 遞減地上升),而「有效折舊」$(\delta + n)k$ 是一條過原點的直線。一個向上彎、一個直線,它們必然相交。

穩定狀態:把人均所得的天花板算出來

當 $\dot{k} = 0$,資本不再變動,經濟就停在穩定狀態 $k^*$。令投資等於有效折舊:

$$s A (k^*)^{\alpha} = (\delta + n)\, k^*$$

解出 $k^*$:

$$k^* = \left( \frac{s A}{\delta + n} \right)^{\frac{1}{1-\alpha}}$$

代回生產函數,得到穩定狀態的人均產出:

$$y^* = A \left( \frac{s A}{\delta + n} \right)^{\frac{\alpha}{1-\alpha}}$$

這條公式回答了開頭的問題。注意三件事:

- 儲蓄率 $s$ 只決定「水準」,不決定「長期成長率」。 提高 $s$ 會把 $k^*$ 和 $y^*$ 墊高,但一旦到了新的穩定狀態,人均成長又歸零。換句話說,拼命存錢蓋工廠能讓你變富,卻無法讓你「永遠變得更富」——這就是資本邊際報酬遞減在數學上的代價。

- 唯一能讓 $y$ 長期持續成長的,是 $A$ 的成長。 如果令 $A$ 以固定速率 $g$ 成長,模型的長期人均成長率就恰好等於 $g$——而且這個 $g$ 是外生塞進來的,模型本身不解釋它。Solow 模型最深刻也最令人不安的結論就是:它把長期成長的真正來源,留在了模型之外。

- 人口成長 $n$ 是雙面刃。 它在分母,會稀釋人均資本、壓低 $y^*$;這部分解釋了為什麼高生育率、低儲蓄的經濟體容易陷在低所得。

黃金法則:存太多也是一種浪費

既然提高 $s$ 能墊高 $y^*$,那是不是儲蓄率愈高愈好?不是。我們關心的終究是消費,不是產出本身。穩定狀態下的人均消費是:

$$c^* = (1 - s)\, y^* = y^* - (\delta + n)\, k^*$$

(因為穩定狀態下投資恰好補折舊與稀釋)。我們要找的是讓 $c^*$ 最大的儲蓄率,這就是 黃金法則(golden rule)。對 $k^*$ 求一階條件,得到一個漂亮的結果:

$$\frac{\partial y}{\partial k}\Big|_{k_{gold}} = \delta + n \quad\Longrightarrow\quad \text{MPK} = \delta + n$$

也就是資本的邊際產出(marginal product of capital, MPK)等於有效折舊率時,消費最大。在 Cobb–Douglas 下,這對應的黃金法則儲蓄率恰好是:

$$s_{gold} = \alpha$$

換句話說,最適儲蓄率等於資本所得佔比。若 $\alpha \approx 1/3$,理論上的黃金法則儲蓄率約 33%。這帶來一個反直覺的政策含義:一個國家可能「儲蓄過度(dynamic inefficiency)」——存得比黃金法則還多,犧牲了當下與未來的消費,純粹在堆積回不了本的資本。多數實證研究認為先進經濟體略低於黃金法則(屬於動態效率區),但這個框架讓「儲蓄率該多高」從口號變成可計算的問題。

成長會計:把成長拆給資本、勞動與技術

Solow 模型最具實證生命力的衍生物,是 成長會計(growth accounting)。把生產函數 $Y = A K^{\alpha} L^{1-\alpha}$ 取對數再對時間微分,得到一條可以直接套資料的分解式:

$$\underbrace{\frac{\dot{Y}}{Y}}_{\text{產出成長}} = \underbrace{\frac{\dot{A}}{A}}_{\text{TFP 成長}} + \alpha \underbrace{\frac{\dot{K}}{K}}_{\text{資本成長}} + (1-\alpha) \underbrace{\frac{\dot{L}}{L}}_{\text{勞動成長}}$$

這條式子裡,$\dot{Y}/Y$、$\dot{K}/K$、$\dot{L}/L$ 都是可以從統計資料量到的,$\alpha$ 用資本所得佔比估計。於是 TFP 成長率可以用「殘差」算出來:

$$\frac{\dot{A}}{A} = \frac{\dot{Y}}{Y} - \alpha \frac{\dot{K}}{K} - (1-\alpha) \frac{\dot{L}}{L}$$

這個殘差被稱為 Solow 殘差(Solow residual)——它是產出成長中,無法被資本與勞動投入解釋的那一部分,被解讀為技術進步。但要誠實:殘差是「我們無知的度量(a measure of our ignorance)」,它把所有沒被算進去的東西(技術、組織、配置效率、測量誤差)全都裝進同一個籃子。這也是後續研究努力把這個黑盒子打開的動機。

看一個例子

假設台灣某十年間的年均數據如下(示意數字):實質 GDP 年成長 $\dot{Y}/Y = 4\%$,資本存量年成長 $\dot{K}/K = 6\%$,勞動投入年成長 $\dot{L}/L = 1\%$,資本所得佔比 $\alpha = 0.33$。

先算各投入的貢獻:

- 資本貢獻:$\alpha \cdot 6\% = 0.33 \times 6\% \approx 2.0\%$

- 勞動貢獻:$(1-\alpha) \cdot 1\% = 0.67 \times 1\% \approx 0.67\%$

代入殘差式:

$$\frac{\dot{A}}{A} = 4\% - 2.0\% - 0.67\% \approx 1.3\%$$

結論:這十年 4% 的成長中,約 1.3 個百分點來自 TFP(技術),其餘來自投入累積。這個方法正是 1990 年代著名的「東亞奇蹟到底是什麼」之爭的戰場:Alwyn Young 與 Paul Krugman 用成長會計指出,新加坡、南韓等地的高速成長絕大部分來自投入累積(高儲蓄、高勞動參與、教育擴張),TFP 貢獻有限——這意味著一旦投入無法再無限增加,成長就會放緩。這個「靠流汗而非靠靈感(perspiration, not inspiration)」的論點,後來部分被晚近的成長放緩驗證,也提醒我們:投入驅動的追趕有其數學上的極限。

收斂之謎:窮國真的會追上富國嗎?

Solow 模型還做出一個可被資料檢驗的大膽預測:收斂(convergence)。因為資本邊際報酬遞減,資本稀少的窮國其 MPK 較高,每單位投資能換到更多成長,所以窮國應該成長得比富國快,最終追上。

把模型在穩定狀態附近線性化,可以導出成長率與「距離穩定狀態的差距」成正比:

$$\frac{\dot{y}}{y} \approx \beta \left( \ln y^* - \ln y \right)$$

$\beta$ 是收斂速度,理論校準值約每年 2%——意思是一國每年會弭平它與自身穩定狀態差距的 2%,半衰期約 35 年。

但攤開真實世界的跨國資料,絕對收斂(absolute convergence)並不成立:1960 年至今,許多撒哈拉以南非洲國家不但沒追上,反而被拉得更遠;全球所得分布甚至出現「雙峰化」。Solow 的辯護是:模型預測的是條件收斂(conditional convergence)——各國是朝各自不同的 $y^*$ 收斂,而 $y^*$ 由各國的 $s$、$n$、$A$(制度、教育)決定。一旦在迴歸中控制住這些決定因素,2% 的收斂速度確實在資料中浮現(Mankiw–Romer–Weil 1992 的經典發現)。

於是實證上更貼切的圖像是 俱樂部收斂(club convergence):制度與人力資本相近的國家群「內部」收斂,群「之間」卻持續分歧。富國俱樂部彼此追平,窮國俱樂部彼此追平,但兩個俱樂部的鴻溝不縮反擴。收斂之謎的答案,最終又把我們推回到「為什麼各國的 $A$ 與 $y^*$ 差這麼多」——也就是技術與制度。

重點回顧

- Solow 模型的核心是資本累積方程 $\dot{k} = sAk^{\alpha} - (\delta+n)k$;投資的凹函數與有效折舊的直線相交,決定穩定狀態 $k^*$。

- 穩定狀態下 $y^* = A\left(\frac{sA}{\delta+n}\right)^{\alpha/(1-\alpha)}$:儲蓄率只影響所得「水準」,長期人均成長率完全由外生技術成長 $g$ 決定。

- 黃金法則儲蓄率使穩定狀態消費最大,條件為 $\text{MPK} = \delta + n$,在 Cobb–Douglas 下 $s_{gold} = \alpha$;存太多會落入動態無效率。

- 成長會計把產出成長拆成資本、勞動貢獻與 Solow 殘差(TFP);東亞奇蹟之爭顯示投入驅動的追趕有極限。

- 資料支持的是條件收斂/俱樂部收斂而非絕對收斂——各國朝各自的 $y^*$ 前進,鴻溝由制度與技術決定。

深入探討(研究所視角)

內生成長的數學突破:跳脫遞減的詛咒。 Solow 把 $g$ 留在模型外,內生成長理論的任務就是把它生出來。最簡潔的直覺是 AK 模型:若令生產函數為 $Y = AK$(即 $\alpha = 1$,把「資本」廣義化為含人力資本與知識的可累積要素),則資本不再有報酬遞減,$\dot{k}/k = sA - (\delta + n)$ 成為一個正的常數——人均成長可以僅靠儲蓄與投資永久持續,無需外生技術。更精緻的是 Romer(1990)的研發模型:它把知識視為一種非競爭(non-rival)財,創意(ideas)的累積 $\dot{A} = \delta_R H_A A^{\phi}$ 取決於投入研發的人力 $H_A$ 與既有知識存量 $A$。當 $\phi$ 接近 1,知識「站在巨人肩膀上」的外溢效果,恰好抵銷實體資本的遞減,讓內生持續成長成為均衡結果。其政策含義極強:補貼 R&D、投資高等教育、設計恰到好處(不過度)的智財保護,能永久性提高成長率,而不只是一次性提高所得水準。

半內生成長與「創意愈來愈難找」。 Jones(1995)指出純 Romer 模型有個尷尬的實證問題——它預測「研發人力翻倍,成長率就翻倍」,但二戰後 OECD 國家的研發人員增加了數十倍,人均成長率卻大致持平甚至略降。半內生成長(semi-endogenous growth)修正為 $\phi < 1$:要維持固定的成長率,必須讓研發投入持續加速成長。Bloom、Jones、Van Reenen、Webb(2020)的實證〈Are Ideas Getting Harder to Find?〉量化了這個「研發生產力下滑」——維持摩爾定律所需的研究人力,比 1970 年代多了約 18 倍。這對長期成長前景投下深刻的問號。

配置效率:被忽略的第三條成長來源。 把 TFP 黑盒子打開,會發現它不只是「技術」。Hsieh–Klenow(2009)的開創性研究指出,開發中國家(如中國、印度)的低 TFP,有很大一部分來自資源錯置(misallocation)——由於信貸扭曲、政策保護、產權不清,生產要素沒有流向最有效率的廠商。他們估計,若中印能把要素配置效率改善到美國水準,製造業 TFP 可提升約 30%–50%。這條研究線把成長理論與產業組織、金融摩擦、發展經濟學縫合在一起,也呼應入門篇「制度決定誘因」的論點——制度不只影響投資量,更影響投資配置到哪裡。

跨領域與量測前沿。 當代成長研究正沿三條路深化:(1) 與政治經濟學結合,Acemoglu–Robinson 把廣納式/榨取式制度與長期 $A$ 的差異形式化;(2) 與環境經濟學結合,把自然資本納入生產函數,催生「綠色成長 vs. 去成長(degrowth)」的辯論,以及內生的指向性技術變遷(directed technical change)模型,探討如何用政策把創新「導向」乾淨技術;(3) 與教育與認知科學結合,人力資本的衡量正從粗糙的「受教育年數」深化到實際技能與認知歷程——這正是 Educational Omics 框架透過細緻量測學習軌跡來理解人力資本形成的研究前沿。對有志深入者,建議路徑是:先親手推導 Solow 的穩定狀態、收斂速度 $\beta$ 與黃金法則,再讀 Romer(1990)、Aghion–Howitt(1992)與 Jones(1995)三篇奠基論文,最後以 Acemoglu《Introduction to Modern Economic Growth》與 Aghion–Howitt《The Economics of Growth》建立統一視野,便能看清這條從外生到內生、從累積到配置、從技術到制度的理論脈絡。