一筆存款怎麼會變大?貨幣的功能與銀行如何創造信用

從貨幣的三大功能出發,看部分準備制如何讓同一筆現金在帳本上「分身」,並理解央行調控信用的槓桿與現代貨幣理論的爭論。

一筆存款,怎麼會「變大」?

想像你把 10 萬元現金存進銀行。對你而言,這 10 萬元只是換了個地方放著,隨時可以領出來。但對整個經濟體來說,奇妙的事情正在發生:銀行不會把這 10 萬元鎖進金庫不動,而是把其中大部分借給需要資金的人。那位借款人拿到錢去付貨款,收款的店家又把錢存進另一家銀行——於是同一筆原始現金,在帳本上「分身」成了好幾筆存款。

這不是會計魔術,也不是龐氏騙局,而是現代銀行體系最核心、卻最常被誤解的機制:信用創造(credit creation)。要理解它,我們得先回到更基本的問題:貨幣(money)到底是什麼?它又為什麼能讓整個交易世界運轉起來?

貨幣的三大功能:它解決了什麼問題

經濟學不從「貨幣長什麼樣子」來定義貨幣,而是從「貨幣做什麼事」來定義。任何能同時履行以下三項功能的東西,就是貨幣:

一、交易媒介(medium of exchange)。 沒有貨幣的世界叫做「以物易物(barter)」。問題在於以物易物需要「慾望的雙重巧合(double coincidence of wants)」:你想用稻米換鞋子,就必須剛好找到一個「有鞋子、又正好想要稻米」的人。這種配對成本極高。貨幣的出現,等於在你和對方之間插入一個人人都接受的中介物,把一次困難的雙向配對,拆成兩次容易的單向交易。

二、計價單位(unit of account)。 貨幣提供了一把共同的尺。如果沒有貨幣,n 種商品之間需要 $\binom{n}{2} = \frac{n(n-1)}{2}$ 種相對價格——10 種商品就有 45 個價格要記。有了貨幣,只需要 n 個價格(每種商品對貨幣的價格)。這把「價格爆炸」壓了下來,讓比較與計算成為可能。

三、價值儲藏(store of value)。 你今天賺的錢不必今天花掉,可以保存到未來再用。貨幣讓「賺取」與「花用」可以在時間上分離。當然,通貨膨脹(inflation)會侵蝕這項功能——這也是為什麼惡性通膨下人們會放棄本國貨幣,因為它不再能儲藏價值。

值得釐清一個常見迷思:貨幣不必有「內在價值」。現代的法定貨幣(fiat money)本身只是紙與數字,它之所以有價值,是因為政府宣告它為法償、且人人預期他人會接受它。貨幣的本質是一種社會共識,而非一塊有用的金屬。

貨幣的層次:M0、M1、M2

既然存款也是貨幣,那「貨幣總量」就不只是流通的鈔票。各國央行用層層擴大的口徑來衡量:

- M0(準備貨幣 / 貨幣基數,monetary base):流通在外的現金,加上銀行存放在央行的準備金。這是央行能直接控制的部分。

- M1:通貨(現金)加上活期存款等可立即動用的存款。它衡量「隨時能花的錢」。

- M2:M1 再加上定期存款、儲蓄存款等流動性稍低的資產。它衡量更廣義的購買力。

注意一件關鍵的事:M1、M2 遠大於 M0。多出來的部分,正是銀行體系透過放款「創造」出來的存款貨幣。接下來我們就看這是怎麼發生的。

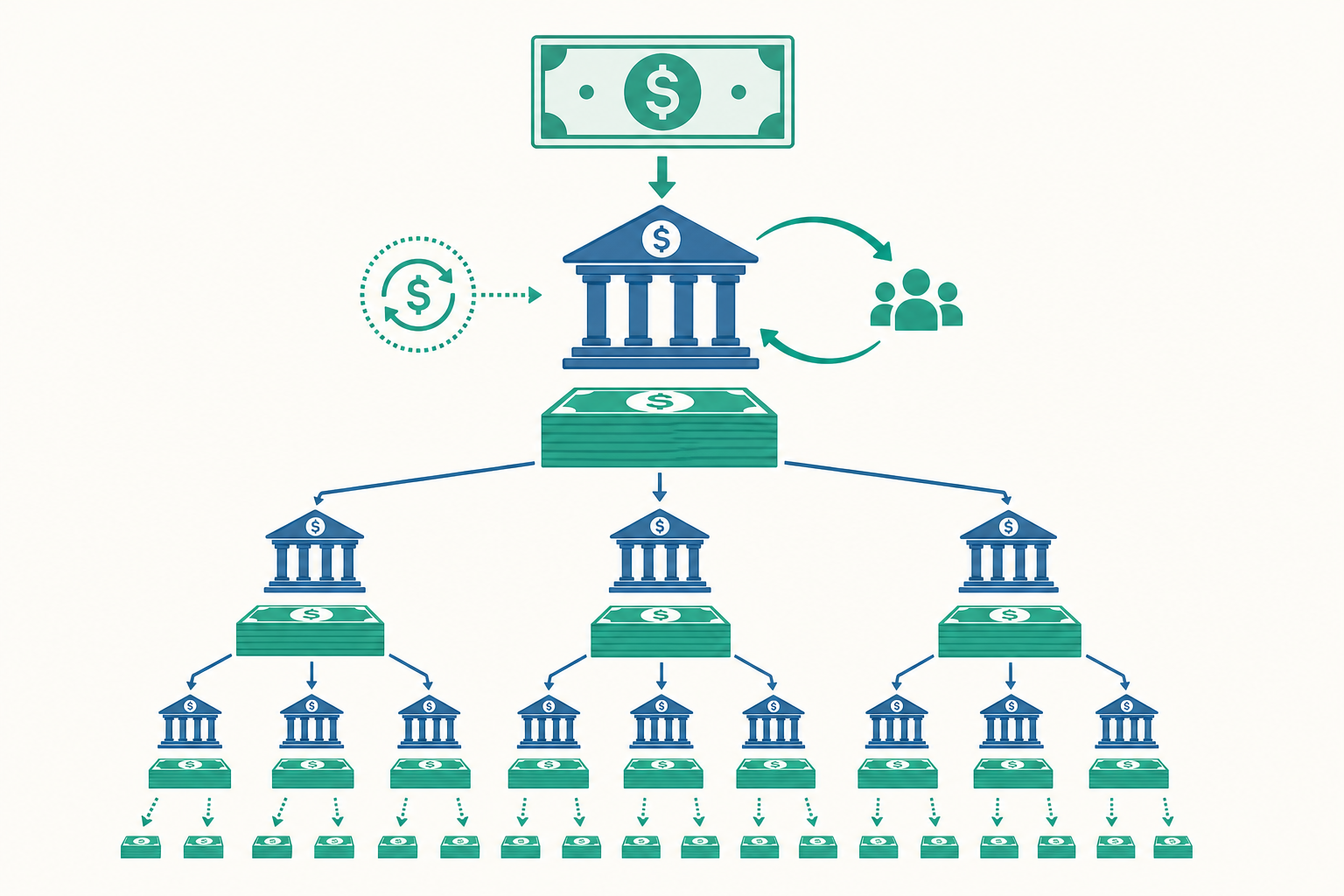

部分準備制:信用創造的引擎

現代銀行採行部分準備制(fractional reserve banking)。意思是:銀行收到存款後,只保留一小部分當作準備金(reserve)以應付提領,其餘拿去放款。保留的比例叫準備率(reserve ratio),記為 $r$。

假設準備率 $r = 10\%$,整個過程像這樣展開:

第一家銀行收到 100 萬存款,留 10 萬,借出 90 萬。這 90 萬最終被花掉、又流回銀行體系,成為第二家銀行的 90 萬存款。第二家銀行留 9 萬,借出 81 萬……如此一輪一輪下去。把每一輪「新創造的存款」加總:

$$ 100 + 90 + 81 + 72.9 + \cdots = 100 \times (1 + 0.9 + 0.9^2 + \cdots) = 100 \times \frac{1}{1 - 0.9} $$

這是一個公比為 $(1-r)$ 的等比級數。它的總和給出了貨幣乘數(money multiplier)最簡單的形式:

$$ m = \frac{1}{r} $$

當 $r = 10\%$ 時,$m = 10$。原始的 100 萬準備貨幣,最終撐起了 1000 萬的存款。整個體系的存款總量,是準備貨幣的 10 倍。

看一個例子:90 萬如何滾成 1000 萬

讓我們把前三輪攤開來看清楚資金流:

| 輪次 | 新增存款 | 留存準備(10%) | 放款(90%) |

|---|---|---|---|

| 第 1 輪 | 100 萬 | 10 萬 | 90 萬 |

| 第 2 輪 | 90 萬 | 9 萬 | 81 萬 |

| 第 3 輪 | 81 萬 | 8.1 萬 | 72.9 萬 |

| …… | …… | …… | …… |

| 總計 | 1000 萬 | 100 萬 | 900 萬 |

關鍵觀察有三點。第一,沒有任何一家銀行「印錢」——每家銀行都只是把收到的存款扣掉準備金後借出去,完全合規。第二,創造存款的是「整個體系的連鎖反應」,不是單一銀行。第三,最終留存的準備金總和(100 萬)剛好等於最初注入的準備貨幣,存款乘數的算術完全守恆。

這也解釋了為什麼「銀行擠兌(bank run)」如此危險:銀行手上根本沒有所有存款人的錢,那些錢都借出去了。只要存款人同時來領,部分準備制就會瞬間崩潰——這正是存款保險與央行「最後貸款人(lender of last resort)」角色存在的理由。

動手試試:把準備率改一下

請你自己算一題。假設央行把準備率從 10% 提高到 20%,其他條件不變,原始 100 萬準備貨幣最終能支撐多少存款?

代入 $m = \frac{1}{r} = \frac{1}{0.2} = 5$,所以總存款 $= 100 \times 5 = 500$ 萬。

對照前面的 1000 萬,你會發現:準備率一拉高,貨幣乘數立刻變小,信用擴張的能力被腰斬。 這正是央行調控信用的一根槓桿。準備率上升,銀行能放的款變少,市場上的錢變緊;準備率下降則相反。

央行如何影響貨幣供給

完整的貨幣供給可以寫成:

$$ M = m \times B $$

其中 $M$ 是貨幣供給、$B$ 是準備貨幣(monetary base)、$m$ 是貨幣乘數。央行因此有兩條路可走:改變 $B$ 或 改變 $m$。

改變 $B$——公開市場操作(open market operations)。 這是現代央行最常用的工具。央行向銀行買進公債,就把準備金注入體系($B$ 增加,貨幣供給擴張);賣出公債則回收準備金($B$ 減少,貨幣供給收縮)。

改變 $m$——調整準備率。 如前所示,準備率直接決定乘數大小。不過實務上央行很少頻繁動準備率,因為它對銀行衝擊太大。

改變借貸成本——政策利率(policy rate)。 當代多數央行(如台灣的中央銀行、美國的 Fed)其實是以「利率」為主要操作目標。利率上升會壓抑借款需求,連帶讓信用創造放緩。

這裡要點出一個重要的現代修正:貨幣乘數並非固定常數。 教科書的 $m = 1/r$ 假設銀行會把所有可放款的錢都借出去、民眾不持有額外現金。但現實中,若把民眾的「現金/存款比」$c$ 與銀行的「超額準備/存款比」$e$ 納入,乘數會變成:

$$ m = \frac{1 + c}{r + e + c} $$

當經濟前景悲觀時,銀行傾向持有超額準備($e$ 上升)、民眾傾向抱現金($c$ 上升),乘數會自動縮小——這也是為什麼 2008 金融海嘯後,各國央行大量注入準備金($B$ 暴增),貨幣供給卻沒有等比例膨脹:錢被銀行存回央行當超額準備,乘數塌了下去。

重點回顧

- 貨幣由功能定義,而非由材質定義:交易媒介、計價單位、價值儲藏,三者缺一不可;法定貨幣的價值來自社會共識與政府法償,而非內在價值。

- 貨幣分層:M0(準備貨幣)由央行直接控制,M1、M2 因銀行放款而遠大於 M0,多出來的部分是存款貨幣。

- 部分準備制是信用創造的引擎:銀行只留一部分準備、其餘放款,存款在體系內一輪輪流轉放大。

- 貨幣乘數 $m = 1/r$(簡化式):準備率越低、乘數越大;準備率拉高會立刻壓縮信用擴張能力。

- 央行透過 $M = m \times B$ 調控貨幣:公開市場操作改變 $B$、準備率改變 $m$、政策利率影響借貸意願;且乘數會隨銀行與民眾行為內生變動,並非鐵板一塊。

深入探討(研究所視角)

進入研究所層次,前述「貨幣乘數」框架會受到根本性的重新檢視。傳統教科書描繪的是一個準備金驅動(reserve-driven)的因果鏈:央行先注入準備金 → 銀行才能放款 → 存款被創造。但近年的內生貨幣理論(endogenous money theory)以及英格蘭銀行 2014 年那篇著名的《Money creation in the modern economy》指出,因果方向恰恰相反:銀行先放款、創造存款,事後再去尋找所需的準備金。 在這個觀點下,放款受限的不是準備金數量,而是放款的「獲利性」與資本適足(capital adequacy)要求;準備金供給則由央行為了守住利率目標而被動配合。這正是「貨幣供給內生(money is endogenous)」與「貨幣供給外生(exogenous)」兩種典範的核心張力,也是後凱因斯學派(Post-Keynesian)與主流新古典綜合的長期分歧點。

第二個值得深究的機制是準備金需求的制度演變。2008 年後,美國 Fed 進入「充裕準備金(ample reserves)」的地板系統(floor system),透過支付準備金利息(IORB)直接設定利率下限,使得傳統「準備金稀缺 → 透過聯邦資金利率調控」的走廊系統(corridor system)失效。在這套新框架下,貨幣乘數作為預測工具幾乎失去意義,這也是為什麼許多研究所教材已不再把 $m=1/r$ 當作分析主力。

第三條延伸線是信用、金融穩定與總體審慎政策(macroprudential policy)。Bernanke 與 Gertler 的金融加速器(financial accelerator)模型說明,信用創造會與資產價格形成正回饋:景氣好時抵押品升值 → 借貸能力上升 → 信用擴張 → 資產價格再漲,反之則惡性收縮。這把銀行體系從「中性的資金中介」重新定位為「景氣循環的放大器」,並催生了逆景氣循環資本緩衝(countercyclical capital buffer)等 Basel III 工具。

最後是跨領域連結:當代央行數位貨幣(CBDC, central bank digital currency)的設計爭論,本質上就是在問「若民眾能直接持有央行貨幣、繞過商業銀行存款,部分準備制的信用創造會不會被釜底抽薪」。這把本文最樸素的「存款分身」機制,一路推向貨幣制度的未來形態——理解信用如何創造,正是評估這場制度變革的起點。