利率平價、實質匯率與超調:匯率機制的進階解析

從拋補與未拋補利率平價,到 carry trade、購買力平價之謎與 Dornbusch 超調模型,理解匯率為何短期波動遠大於基本面

為什麼利率高的國家,貨幣反而「預期會貶值」?

你大概已經學過匯率是「兩種貨幣的相對價格」,也知道進出口、通膨、利率都會影響它。但現在請思考一個看似矛盾的現象:當美國聯準會(Fed)把利率拉到 5%、而日本維持在接近 0% 時,照理說「高利率吸引資金」,美元應該持續走強。然而金融市場的定價邏輯卻告訴我們:在某些條件下,市場「預期」美元未來會對日圓貶值。

利率高,貨幣卻被預期貶值——這不是錯覺,而是國際金融學裡最核心的一條無套利條件(no-arbitrage condition)在運作。理解它,你就掌握了從入門邁向進階的關鍵橋樑。這篇文章不再重述匯率的基本定義,而是直接帶你進入利率平價(interest rate parity)、實質匯率(real exchange rate)與匯率超調(overshooting)這三組支撐現代國際金融的機制。

拋補利率平價:匯率市場的無套利鐵律

假設你手上有 100 萬台幣,想放一年。你有兩個選擇:

選擇 A:存台幣,利率 $i_{TWD}$,一年後拿到 $100 \times (1 + i_{TWD})$ 萬台幣。

選擇 B:今天用即期匯率 $S$(每美元換多少台幣)把台幣換成美元,存美元賺利率 $i_{USD}$,同時今天就簽一份遠期合約(forward contract),約定一年後用遠期匯率 $F$ 把美元換回台幣。

選擇 B 一年後拿到 $100 \times \frac{1}{S} \times (1 + i_{USD}) \times F$ 萬台幣。

關鍵在於:選擇 B 從頭到尾沒有任何匯率風險——因為你今天就用遠期合約把未來的匯率鎖死了。既然兩者都無風險,在效率市場裡它們的報酬必須相等,否則就會出現「無風險套利」的免費午餐,而套利者會立刻把這個機會抹平。於是我們得到拋補利率平價(Covered Interest Rate Parity, CIP):

$$ 1 + i_{TWD} = \frac{F}{S}(1 + i_{USD}) $$

整理後可得遠期溢酬(forward premium)的近似式:

$$ \frac{F - S}{S} \approx i_{TWD} - i_{USD} $$

這條式子的意思很直白:本國利率高於外國利率多少,遠期匯率就會比即期匯率「貴」多少(本國貨幣遠期貶值)。所以台幣利率高,台幣的遠期價格就反映出貶值——這正是開頭那個矛盾的解答。市場不是預測台幣會升值,而是透過遠期定價,把利差「自動補償」掉,使兩條路徑的報酬一致。

CIP 之所以重要,是因為它幾乎是一條會計恆等式般的鐵律。除非市場出現嚴重摩擦,否則它高度成立。事實上,2008 金融海嘯與 2020 疫情期間,CIP 一度出現明顯偏離(稱為 "CIP deviation" 或 cross-currency basis),這本身就成了衡量銀行美元融資壓力的指標——當銀行搶美元搶到願意付出超額成本時,CIP 就被掰彎了。

未拋補利率平價:當你拿掉那張遠期合約

現在把選擇 B 裡的遠期合約拿掉。你存美元,但不鎖定未來匯率,而是賭一年後的即期匯率 $S^e_{t+1}$(預期值)。此時你承擔了匯率風險。如果投資人是風險中立的(risk-neutral),他們會要求兩條路徑的預期報酬相等,於是得到未拋補利率平價(Uncovered Interest Rate Parity, UIP):

$$ 1 + i_{TWD} = \frac{S^e_{t+1}}{S_t}(1 + i_{USD}) $$

近似式:

$$ \frac{S^e_{t+1} - S_t}{S_t} \approx i_{TWD} - i_{USD} $$

UIP 預測:高利率貨幣,預期會貶值,而且貶值幅度恰好等於利差。直覺上,這是一種「天下沒有白吃的午餐」的均衡——如果某國利率高又不會貶值,所有人都會湧入賺取超額報酬,這種失衡無法持續。

但這裡有個著名的經驗難題,叫做 遠期溢酬之謎(forward premium puzzle),或稱 UIP 失敗。實證上,高利率貨幣短期內不但沒貶值,反而常常升值。這是 carry trade(套利交易)能夠長期獲利的基礎:借低利率的日圓、投資高利率的澳幣或新興市場貨幣,賺利差又賺升值。Fama(1984)的經典研究就指出,迴歸係數常常是負的,與 UIP 預測的 +1 完全相反。

為什麼 UIP 經常失敗、CIP 卻穩固?差別就在那張遠期合約。CIP 無風險,套利會強制它成立;UIP 有匯率風險,投資人會要求風險溢酬(risk premium),而這個溢酬會隨市場情緒、流動性、避險需求劇烈波動。把 UIP 修正後寫成:

$$ i_{TWD} - i_{USD} = \frac{S^e_{t+1} - S_t}{S_t} + \rho_t $$

其中 $\rho_t$ 就是時變的風險溢酬。理解這一點,你就明白為什麼真實世界裡 carry trade 看似違反平價——它賺的其實是承擔「崩盤風險」的補償。當全球風險趨避情緒(risk-off)突然升高時,carry trade 會在幾天內崩潰(「up by the stairs, down by the elevator」),這正是風險溢酬實現的時刻。

看一個例子:carry trade 的盈虧結構

假設 2023 年某時點:日圓一年利率 0.1%,墨西哥披索一年利率 11%。利差高達約 10.9 個百分點。

- 若 UIP 完全成立:披索預期一年內對日圓貶值約 10.9%,借日圓買披索的預期報酬為零。

- 若 UIP 失敗(短期實況常見):披索不貶反升,假設升值 3%。則 carry trader 的總報酬約為 $10.9\% + 3\% \approx 13.9\%$。

- 但若突發風險事件,披索一週內崩貶 15%:報酬瞬間變成 $10.9\% - 15\% \approx -4.1\%$,且這種尾部損失往往一次吃掉好幾年的累積獲利。

這就是為什麼避險基金愛 carry trade,但風控部門半夜會驚醒——它的報酬分布是「左偏」的(負偏態),平時穩定賺小錢,偶爾巨虧。

名目 vs. 實質匯率:你真正該關心的是哪一個?

入門篇談的多半是名目匯率(nominal exchange rate),也就是螢幕上跳動的那個數字。但對一國的競爭力、貿易餘額而言,真正重要的是實質匯率(real exchange rate, RER):

$$ q = \frac{S \cdot P^*}{P} $$

其中 $S$ 是名目匯率(本國貨幣/外國貨幣),$P^*$ 是外國物價、$P$ 是本國物價。$q$ 衡量的是「用本國商品籃換外國商品籃的相對價格」。

為什麼這個區分如此關鍵?想像台幣對美元名目上貶值了 5%,看似出口變便宜、有競爭力。但如果同期台灣通膨比美國高 5%,本國商品的價格也漲了,那麼實質匯率根本沒變——出口競爭力其實原地踏步。高通膨會「吃掉」名目貶值帶來的競爭優勢。

這也解釋了購買力平價(Purchasing Power Parity, PPP)的真正內涵。絕對 PPP 主張 $q = 1$(同一籃商品到處等價,即 The Economist 著名的大麥克指數所檢驗的),而相對 PPP 主張名目匯率變動會抵消通膨差異,使 $q$ 長期回到均衡。實證上 PPP 在短期幾乎不成立(匯率波動遠大於物價),但長期(半衰期約 3–5 年)有緩慢回歸的傾向——這個矛盾被稱為 "PPP puzzle"。

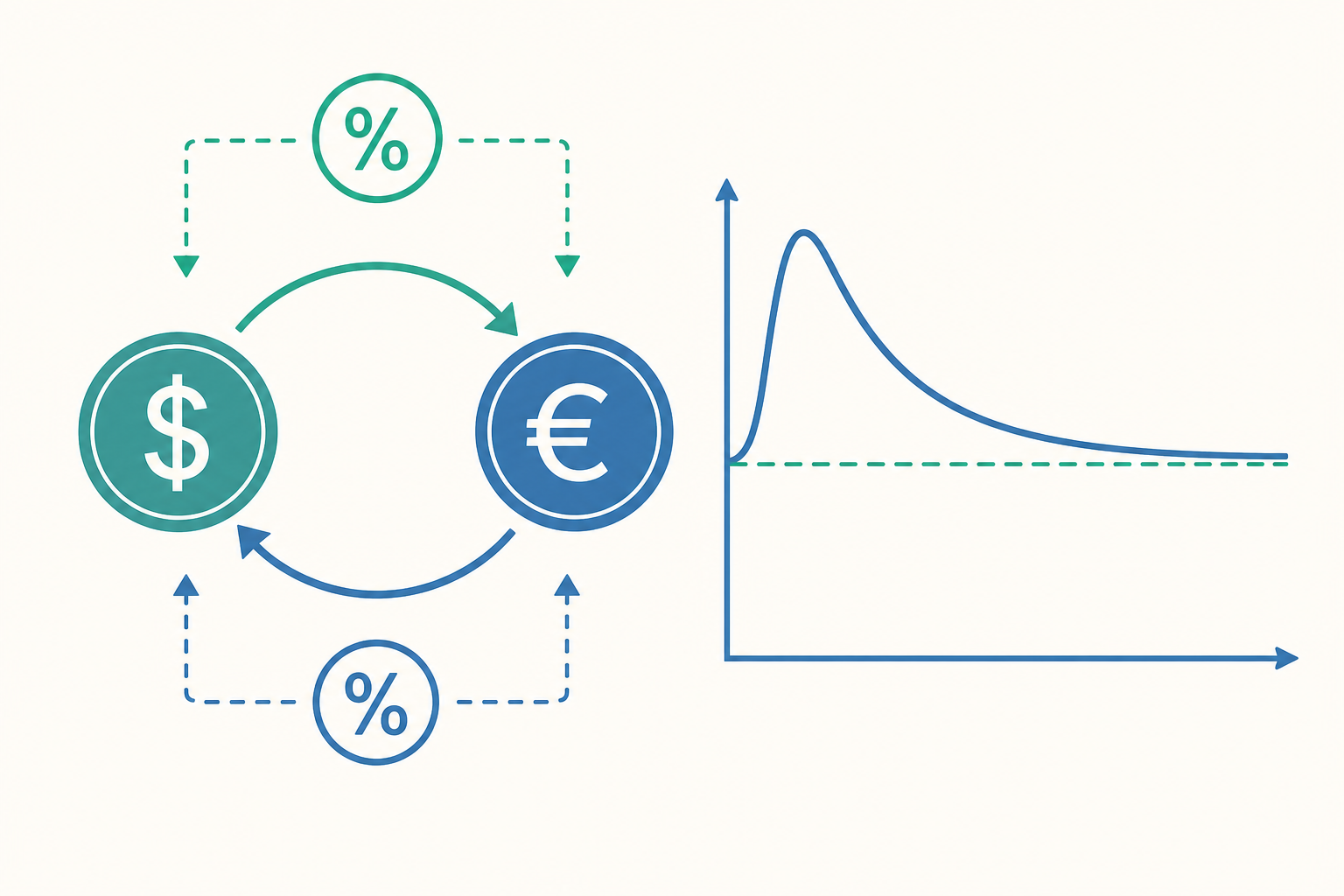

匯率超調:為什麼匯率波動遠大於基本面?

如果你曾困惑「為什麼匯率一天可以晃好幾個百分點,但兩國的物價、產出明明很穩定」,答案藏在 Dornbusch(1976)的超調模型(overshooting model)裡,這是讓他奠定學術地位的里程碑。

核心洞察是價格僵固性(price stickiness):商品市場的物價調整很慢(菜單成本、合約綁定),但金融市場的匯率調整是瞬間的。

考慮央行突然增加貨幣供給。長期而言,根據貨幣中性,物價與名目匯率都會等比例上升(本國貨幣貶值)。但短期內物價來不及漲,於是:

- 實質貨幣供給 $M/P$ 暫時增加 → 本國利率被壓低。

- 利率下降後,根據 UIP,投資人預期本國貨幣未來必須升值才能補償低利率(否則沒人要持有)。

- 但長期匯率終點是「貶值」。要讓「現在到未來是升值路徑」又「最終是貶值」同時成立,唯一的辦法是:匯率在當下瞬間貶值『過頭』,貶到比長期均衡還低,之後再慢慢升值回到新均衡。

這個「先貶過頭、再回升」的軌跡就是超調(overshooting)。它優雅地解釋了為什麼匯率的短期波動會系統性地大於基本面的波動——不是市場非理性,而是僵固價格與彈性資產價格之間的時間差,被理性預期放大了。

動手試試:畫出超調的時間路徑

請在紙上畫一個橫軸為時間 $t$、縱軸為名目匯率 $S$(數值越大代表本國貨幣越貶)的座標。

- 在 $t_0$ 之前,畫一條水平線代表初始均衡 $S_0$。

- 標出貨幣擴張後的長期新均衡 $S_1 > S_0$(貶值),畫一條較高的水平虛線。

- 在 $t_0$ 瞬間,畫一個向上的垂直跳躍,但跳到比 $S_1$ 更高的 $S_2$(超調點)。

- 從 $S_2$ 畫一條向下緩慢收斂的曲線,逐漸逼近 $S_1$。

你會得到一個「尖峰後緩降」的形狀。這條曲線就是為什麼宏觀基本面消息(如央行決議)一出,匯率常常先暴衝再回吐的理論基礎。試著思考:如果價格調整速度變快($P$ 更有彈性),超調的幅度會變大還是變小?(提示:價格越快回應,金融市場需要承擔的調整就越少,超調幅度越小。)

重點回顧

- 拋補利率平價(CIP) 是一條近乎鐵律的無套利條件:本國利率高於外國多少,遠期匯率就貶值多少。它在正常時期幾乎完美成立,偏離時反映美元融資壓力。

- 未拋補利率平價(UIP) 預測高利率貨幣預期貶值,但實證上經常失敗(遠期溢酬之謎),原因是存在時變的風險溢酬——這正是 carry trade 獲利與崩盤的根源。

- 實質匯率 $q = SP^*/P$ 才是衡量競爭力的關鍵;名目貶值若被高通膨抵消,實質競爭力並未改善。

- 購買力平價(PPP) 短期失靈、長期緩慢回歸(半衰期 3–5 年),這個落差是國際金融的核心謎題之一。

- Dornbusch 超調模型 用「價格僵固 + 金融市場瞬間調整 + 理性預期」解釋了匯率短期波動為何系統性地大於基本面波動。

深入探討(研究所視角)

進入研究所層次,前述機制會被整合進新開放經濟宏觀(New Open Economy Macroeconomics, NOEM)框架,其奠基之作是 Obstfeld 與 Rogoff(1995)的 Redux 模型。它在 Dornbusch 的僵固價格直覺上,加入了微觀基礎:壟斷性競爭廠商、跨期最適化的家戶、明確的效用與生產函數,使匯率與經常帳能在一般均衡下同時被決定,並能進行嚴謹的福利分析。一個關鍵的後續爭論是定價貨幣的選擇——生產者貨幣定價(PCP) vs. 當地貨幣定價(LCP):若出口商以進口國貨幣定價(LCP),則匯率變動的傳遞效果(exchange rate pass-through)會很低,名目貶值無法有效改善貿易條件,這直接挑戰了傳統的「貶值促進出口」直覺,也是理解為何近年許多國家貶值卻不見貿易餘額改善的理論工具。

另一條前沿是回應 UIP 失敗的匯率定價之謎(exchange rate disconnect puzzle,Meese-Rogoff, 1983):總體模型對短期匯率的預測力竟然輸給「隨機漫步」。當代回應之一是 Gabaix 與 Maggiori(2015)的金融中介觀點——匯率不只由商品與貨幣供需決定,更由承擔匯率風險的金融中介(套利者)的資產負債表容量與風險承受度決定。當中介資本受限(如危機時),他們吸收匯率風險的能力下降,風險溢酬 $\rho_t$ 飆升,匯率便與傳統基本面脫鉤。這個觀點把 carry trade 崩盤、CIP 偏離、UIP 失敗三件事統一在「金融中介的風險承擔約束」這條主線下,是當前國際金融研究最活躍的方向之一。

若你想延伸,建議從三個工具切入:(1)以隨機折現因子(SDF)重寫 UIP,把風險溢酬寫成匯率成長與邊際效用的共變異數,連結資產定價與匯率;(2)研讀 Engel(2016)對風險溢酬與 UIP 的綜述;(3)動手用真實利差與匯率資料跑 Fama 迴歸,親眼驗證那個負係數。當你能在資料裡「看見」遠期溢酬之謎,這些理論才真正活了起來。