行為經濟學進階:把偏誤寫進方程式

從機率權重函數、內生參考點均衡到社會偏好與認知層級——行為經濟學如何從「一袋異例」蛻變為可證偽的嚴謹理論

如果偏誤是有規律的,我們能不能把它「寫進方程式」?

入門篇結束時,我們留下了一個尖銳的批評:行為經濟學常被譏為「一袋零散的異例」(a bag of anomalies)——損失趨避、心理帳戶、現時偏誤……每一個都很有趣,但它們像散落一桌的拼圖,彼此之間缺乏統一的數學骨架。一位嚴格的審稿人會問:你的理論能寫出可被證偽的比較靜態(comparative statics)嗎?換句話說,如果我把「財富」「機率」「他人收益」這些變數動一動,你的模型能精準預測行為往哪個方向變、變多少嗎?

這正是進階行為經濟學要回答的問題。本文不再停留在「人會犯哪些錯」,而是進入三個層次更深的工程現場:第一,把展望理論(prospect theory)的機率權重函數完整推導出來,看它如何同時解釋買樂透與買保險;第二,引入 Köszegi–Rabin 的內生參考點均衡,把「參考點從哪裡來」這個入門篇刻意迴避的問題補上;第三,跨出個人決策,進入社會偏好(social preferences)與策略思考層級(level-k),看「不理性」如何在賽局裡被嚴謹地建模。

展望理論的完整骨架:價值函數只是一半

入門篇給了你價值函數(value function)$v(x)$,描述人對「得失大小」的主觀感受。但展望理論其實是兩個函數的乘積積分。完整的展望理論評價一個賭局 $(x_1, p_1; \dots; x_n, p_n)$ 的方式是:

$$ V = \sum_{i} \pi(p_i) \, v(x_i) $$

其中 $v(\cdot)$ 是我們熟悉的價值函數,而 $\pi(\cdot)$ 是機率權重函數(probability weighting function)——它才是解釋「為什麼有人同時買彩券又買保險」的真正關鍵。

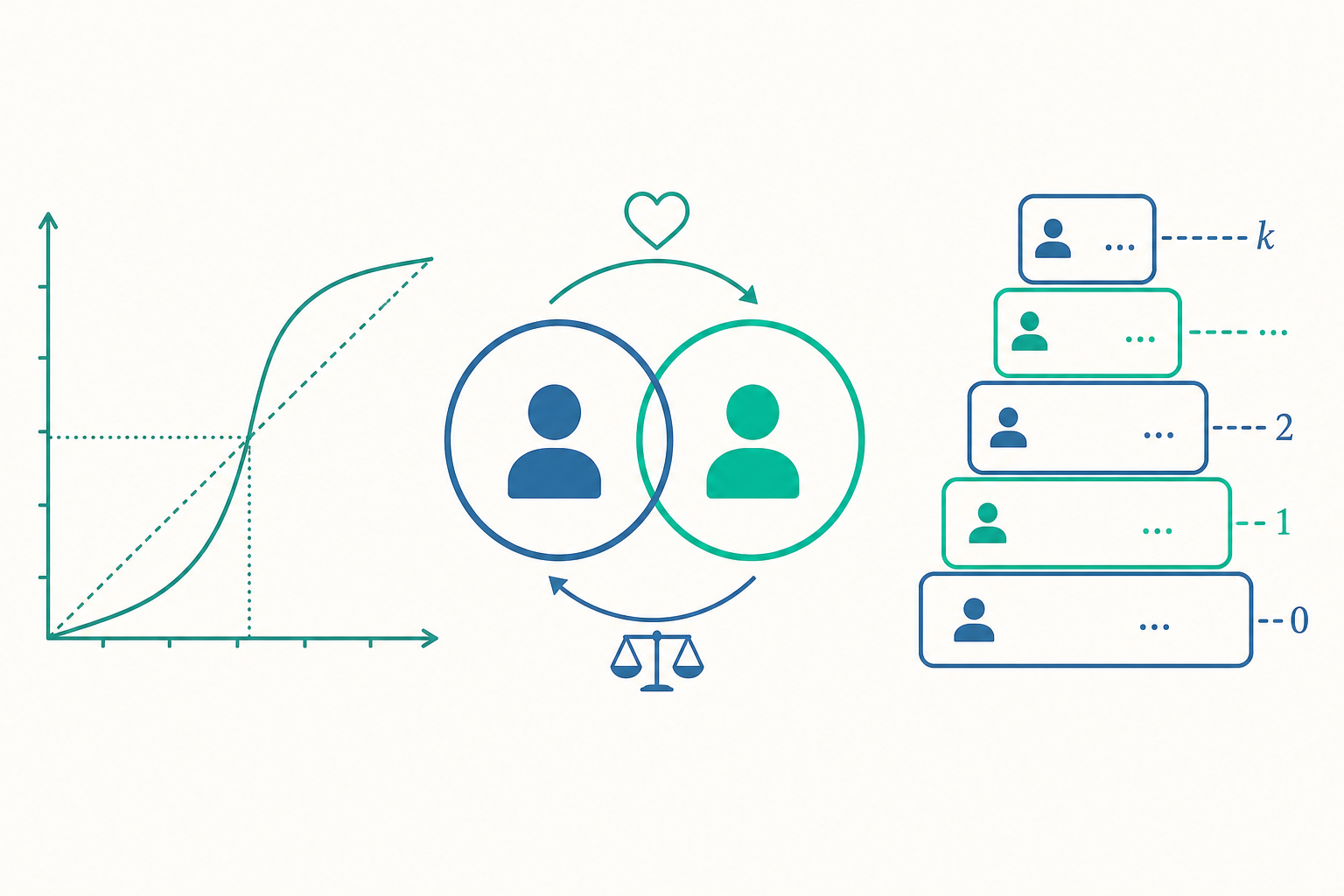

理性的期望效用理論假設人用客觀機率 $p$ 加權。但 Kahneman 與 Tversky 發現,人實際使用的是一個被扭曲的決策權重 $\pi(p)$。一個被廣泛採用的函數形式(Tversky & Kahneman, 1992)是:

$$ \pi(p) = \frac{p^{\gamma}}{\left[\, p^{\gamma} + (1-p)^{\gamma} \,\right]^{1/\gamma}}, \qquad \gamma \approx 0.61 $$

當 $\gamma = 1$ 時 $\pi(p) = p$,回到理性。但 $\gamma < 1$ 時,這條曲線呈現一個關鍵的反 S 形(inverse-S shape):

- 在 $p$ 很小的區域(如 $p = 0.01$),$\pi(p) > p$——高估小機率。

- 在 $p$ 中高的區域,$\pi(p) < p$——低估中高機率。

- 曲線與 45 度對角線約在 $p \approx 0.37$ 處交叉。

把這個圖像在腦中畫出來:橫軸是客觀機率 $p$(0 到 1),縱軸是決策權重 $\pi(p)$(0 到 1)。理性是一條 45 度直線;真實的人卻是一條左端被「抬高」、中段被「壓低」、兩端又被釘死在 0 與 1 的反 S 曲線。

看一個例子:四象限型態(fourfold pattern)

把「價值函數的得失不對稱」與「機率權重的反 S 扭曲」結合,會推導出展望理論最漂亮的可檢驗預測——四象限型態(fourfold pattern of risk attitudes):

| 小機率($p$ 小,被高估) | 中高機率($p$ 大,被低估) | |

|---|---|---|

| 獲利域 | 風險愛好(買樂透) | 風險趨避(落袋為安) |

| 損失域 | 風險趨避(買保險) | 風險愛好(賭一把翻本) |

讓我們用數字算給你看「為什麼有人願意買保險」。假設你面對 $0.5\%$ 機率損失 60 萬元的火災風險。客觀期望損失是 $0.005 \times 600{,}000 = 3{,}000$ 元。一個理性、風險中立的人,最多只願付 3000 元保費。

但行為人怎麼算?先用機率權重函數把 $p = 0.005$ 放大:代入 $\gamma = 0.61$,$\pi(0.005) \approx 0.029$——主觀上感覺像是 $2.9\%$ 的機率,幾乎放大了 6 倍。再乘上損失趨避($\lambda \approx 2.25$)放大的痛苦。於是這個人主觀感受到的「期望損失」遠高於 3000 元,因此願意付 5000 元甚至更高的保費。保險公司賺的,正是這份「被高估的小機率」所創造的差額。

同一個人去買樂透時,同樣高估了「中大獎」這個小機率,於是願意花 100 元買一張期望值只有 50 元的彩券。買保險與買樂透不再矛盾——它們是同一個機率扭曲在獲利域與損失域的兩種投影。 這就是統一理論的力量:一個 $\gamma$ 參數,貫穿了兩種看似衝突的行為。

參考點從哪裡來?Köszegi–Rabin 的內生化

入門篇有一個被刻意跳過的漏洞:價值函數 $v(x)$ 衡量「相對於參考點的得失」,但參考點本身是什麼?如果參考點可以事後任意指定,這個理論就有「事後找藉口」的危險——任何行為都能透過挑選一個方便的參考點來「解釋」,而能解釋一切的理論等於什麼都沒預測。

Köszegi 與 Rabin(2006, 2007)給出了一個優雅的解法:參考點 = 理性預期(rational expectations)。一個人此刻的得失感受,是相對於他事前所預期會得到的結果來衡量的。如果你預期週末加薪 5000 元,結果只加了 2000 元,你會感到「損失」3000 元——即使你的薪水其實是增加的。

形式上,總效用包含「絕對消費效用」與「相對於預期的得失效用」兩部分:

$$ u(c \mid r) = m(c) + \mu\big(m(c) - m(r)\big) $$

其中 $c$ 是實際結果、$r$ 是參考點、$m(\cdot)$ 是消費效用,而 $\mu(\cdot)$ 是帶損失趨避的得失函數($\mu$ 對負值的斜率比正值陡)。關鍵在於,$r$ 不是外生給定的,而是由理性預期決定的機率分配。

這催生了一個自洽的均衡概念——個人均衡(personal equilibrium, PE):你的預期必須與你在「以該預期為參考點」之下所做的最適選擇相互一致。用白話說:你預期自己會怎麼做,而你真的這麼做了,於是預期被驗證、形成均衡。

這個內生化的威力在於它做出了入門版做不到的全新預測:「附著效應」(attachment effect)。當你越「預期」會買到某樣東西(例如線上排隊搶演唱會票,你心裡已經認定票是你的了),這個預期就成了參考點;一旦搶不到,失去它的痛苦(損失)會被放大,使你願意付出比原本更高的價格。商家深諳此道——「限時」「即將售罄」「已加入購物車」都在悄悄把商品塞進你的參考點。

動手試試:用內生參考點解釋「計程車司機之謎」

這是行為經濟學一個著名的實證爭論,能讓你看到「參考點怎麼設」如何改變政策結論。

紐約計程車司機每天可自由決定工時。傳統勞動供給理論預測:工資高的日子(雨天、有大型活動)應該多開,因為每小時報酬高,少開等於放棄高薪。但 Camerer 等人(1997)發現相反的現象——許多司機在生意好的日子反而提早收工。

為什麼?因為司機心裡設了一個每日目標收入(daily income target)當參考點。生意好時,他們很快達標,達標後再多開的每一塊錢都落在「獲利域」(邊際效用遞減、誘因小);生意差時還沒達標,停在「損失域」(痛苦、不甘心),於是硬撐著開更久。

請你想一想:如果你是車隊管理者,想提高司機在雨天的供給,傳統理論會建議「雨天加成費率」,但行為理論告訴你——這可能沒用甚至反效果,因為更快達標反而讓司機更早收工。更有效的做法或許是重設參考點:把目標從「每日」改成「每週」收入,讓單日的好壞被攤平,司機就不會在好日子提早離場。(補充:這個現象後來引發 Farber 等人用更大樣本的再檢驗與爭論,是行為經濟學「實證穩健性」辯論的經典案例,本身就值得研究所學生細讀。)

跨出個人:社會偏好如何被寫進賽局

到目前為止,所有偏誤都還是「一個人對風險與時間」的決策。但人是社會性的——我們在乎公平、會報復、會合作。傳統賽局論假設參與者只最大化自己的金錢報酬(material payoff),這個假設在一個簡單的實驗裡徹底崩潰:最後通牒賽局(ultimatum game)。

規則:A 拿到 100 元,提議分給 B 多少(例如分 20);B 只能選擇接受(兩人照分)或拒絕(兩人都拿 0)。理性自利的預測很乾脆:B 應該接受任何正的金額,因為 1 元也比 0 元好,所以 A 應該只分 1 元、自己留 99。但全球數百次實驗的結果一致:低於 20%~30% 的分配通常被拒絕,B 寧可自己也拿 0,也要懲罰「不公平」的 A。

如何把這種「為公平而犧牲金錢」嚴謹地建模?Fehr 與 Schmidt(1999)的不公平趨避(inequity aversion)模型是最具影響力的答案。兩人賽局中,玩家 $i$ 的效用為:

$$ U_i = x_i - \alpha_i \max(x_j - x_i,\ 0) - \beta_i \max(x_i - x_j,\ 0) $$

這個式子讀起來很直觀:$x_i$ 是自己的錢;$\alpha_i$ 衡量「我比別人少時的嫉妒之苦」(disadvantageous inequity);$\beta_i$ 衡量「我比別人多時的愧疚之苦」(advantageous inequity)。實證上通常 $\alpha_i > \beta_i$(嫉妒比愧疚強烈)且 $\beta_i < 1$(人不會把錢全送光以求平等)。

用這個模型回頭看最後通牒賽局:如果 A 分給 B 太少,$x_A \gg x_B$,B 的嫉妒項 $-\alpha_B (x_A - x_B)$ 會大到讓接受的效用變成負值——這時 B 拒絕(拿 0、消除不平等)反而效用較高。一個原本「不理性」的拒絕行為,在加入 $\alpha$ 參數後,變成了完全理性的效用最大化。這就是行為經濟學的方法論精髓:不是放棄理性框架,而是修改效用函數的內容,讓它容納人真實在乎的東西。

你以為對手有多聰明?認知層級模型

最後一個進階主題,挑戰賽局論最核心的假設——共同知識的理性(common knowledge of rationality):我理性、我知道你理性、我知道你知道我理性……無限遞迴。真實的人能推到第幾層?

著名的選美賽局(beauty contest / guess-the-number game)能測出來:所有人從 0 到 100 選一個數,誰最接近「全體平均數的 $\frac{2}{3}$」誰獲勝。納許均衡(Nash equilibrium)是 0:因為如果大家都理性、且都知道彼此理性,平均會被一輪輪推低到 0。但實驗中,獲勝答案通常落在 20~35 之間,遠高於 0。

認知層級模型(cognitive hierarchy / level-k)優雅地解釋了這點。它假設人按推理深度分層:

- Level-0:不推理,隨機選,平均約 50。

- Level-1:假設別人是 Level-0,於是選 $50 \times \frac{2}{3} \approx 33$。

- Level-2:假設別人是 Level-1,於是選 $33 \times \frac{2}{3} \approx 22$。

- Level-$k$:最佳回應「別人是 Level-$(k-1)$」的信念。

實證估計顯示,多數人是 Level-1 或 Level-2,平均推理深度 $\tau$ 約 $1.5$,幾乎沒有人真正推到無限層的納許均衡。這個模型的價值在於:它不只描述「人會偏離均衡」,更量化了偏離的方向與幅度,並能跨賽局做出預測——這正是入門篇所說「從異例到可檢驗理論」的最佳示範。

重點回顧

- 展望理論是雙函數系統:除了得失不對稱的價值函數 $v(x)$,更關鍵的是反 S 形的機率權重函數 $\pi(p)$;它讓「買保險」與「買樂透」由同一個 $\gamma$ 參數統一解釋,並推導出可檢驗的四象限型態。

- 參考點必須內生化:Köszegi–Rabin 把參考點設為理性預期,建立自洽的「個人均衡」,避免事後挑參考點的循環論證,並做出「附著效應」等新預測。

- 社會偏好可被建模:最後通牒賽局推翻純自利假設;Fehr–Schmidt 的不公平趨避用 $\alpha$(嫉妒)、$\beta$(愧疚)兩參數,把「為公平犧牲金錢」重新詮釋為理性的效用最大化。

- 策略思考有層級:選美賽局顯示人推不到無限層;level-k/認知層級模型量化了實際推理深度(平均約 1.5 層),並能跨賽局預測偏離均衡的方向。

- 方法論主軸不變:進階行為經濟學不是「放棄理性」,而是重寫效用函數與信念結構,使模型能容納真實人性,同時保有嚴謹的可證偽預測。

深入探討(研究所視角)

識別問題(identification)是行為實證的核心戰場。 上述每個參數——$\lambda$、$\gamma$、$\alpha$、$\beta$、$\tau$——要從資料中估計出來,都面臨識別難題。以風險偏好為例,從一筆「拒絕了某賭局」的觀察,研究者無法分辨這是源於效用函數的凹性(標準風險趨避)、損失趨避($\lambda$)、還是機率權重($\gamma$)——三者會產生混淆(confounding)。Rabin(2000)著名的校準定理(calibration theorem)正是利用這種張力提出一個歸謬:若用標準期望效用模型解釋人們對「小賭局」的趨避,會在數學上推導出對「大賭局」荒謬到不可能的趨避程度,從而證明小額風險趨避必須來自損失趨避而非效用凹性。當代結構估計(structural estimation)因此需要精心設計的多賭局選單(multiple price list)與隨機效用模型,才能把各參數分離。

規範性難題:哪一個「自我」的偏好才算數? 一旦承認偏誤系統性存在,福利分析(welfare analysis)的地基就動搖了。傳統的顯示性偏好(revealed preference)假設「人選什麼就代表那對他最好」,但若選擇本身是偏誤的產物,這個等式就破裂。Bernheim 與 Rangel(2009)的行為福利經濟學框架試圖區分「在哪些情境下的選擇可信、在哪些情境下應被視為錯誤」,並只在可信集合上定義福利改善。這對「推力」政策有直接的倫理含意:選擇架構師(choice architect)究竟在尊重「會拖延的當下自我」,還是「想自律的長期自我」?而架構師自己會不會也有偏誤、甚至被產業俘獲(regulatory capture)?這是 libertarian paternalism 至今未平息的爭論核心。

外部效度與穩健性的當代危機。 行為經濟學近年面臨與心理學相同的可重複性危機(replication crisis)。若干曾被廣泛引用的效應(包括某些 priming 與 ego-depletion 研究)在大規模多實驗室重做中未能複製。前述計程車司機之謎也經歷了 Farber(2015)用更大樣本的反駁與再辯論。這提醒研究所學生:一個漂亮的理論模型,必須通過樣本外(out-of-sample)與跨情境的嚴格檢驗,且要警惕「實驗室裡的大學生樣本」是否能外推到真實市場的高額誘因環境(這正是 Levitt 與 List, 2007 對實驗外部效度的著名質疑)。

回到 Educational Omics 的視角。 把這些工具帶回教育場域,能讓我們對學習者的設計更精準也更謹慎。內生參考點告訴我們:學生對成績的痛苦不是相對於 0 分,而是相對於他預期的分數——同樣 80 分,對預期 95 的學生是重大損失,對預期 60 的學生是驚喜,這對回饋(feedback)設計影響深遠。社會偏好提醒我們:同儕比較(peer comparison)這類「社會證明」介面是雙面刃,可能激勵也可能透過不公平趨避打擊落後者的動機。而識別與福利的難題則是最重要的倫理護欄——當我們用平台資料估計學生的「現時偏誤」並據此設計提醒與承諾機制時,必須時時自問:我們是在幫助學習者實現他自己長期想要的目標,還是在優化某個平台指標?真正符合「自由家長主義」精神的教育科技,會把參數估計的成果交還給學習者本人,讓他理解自己的偏誤、並握有調整與退出的最終控制權。