財政政策:政府花錢與收稅,如何牽動整個經濟

從疫情發錢談起,看懂政府支出、稅收與乘數效應如何放大或踩煞車整個經濟體

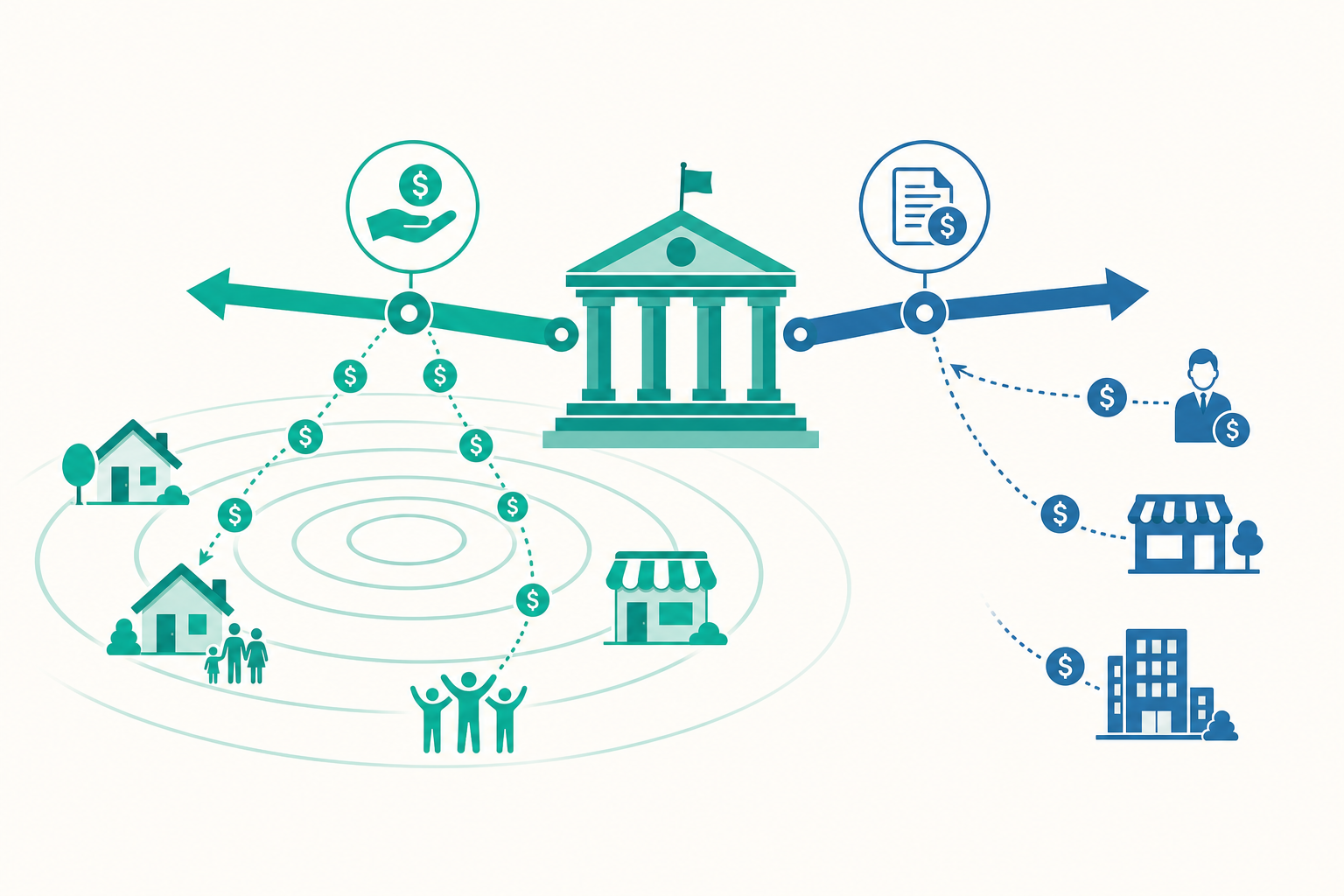

當政府決定「多花一塊錢」,整條街都會有感

2020 年春天,全球經濟因疫情急凍。許多國家的政府做了一件事:直接發錢。臺灣發了振興券,美國寄出 stimulus checks,日本給每位國民十萬日圓。這些政策背後共享同一個邏輯——當民間不敢花錢、企業不敢投資時,由政府站出來「補上那一塊缺口」。

這就是財政政策(fiscal policy)最直觀的樣貌:政府透過調整自己的支出(government spending)與稅收(taxation),去影響整個經濟體的總需求、產出與就業。它和中央銀行調利率的貨幣政策(monetary policy)並列為總體經濟的兩大調控工具。

但「政府多花一塊錢」真的只影響一塊錢嗎?還是會像水波一樣,一圈一圈擴散出去?這正是本文要帶你理解的核心。

財政政策的兩個工具:支出與稅收

政府手上其實只有兩根操縱桿。

第一根是政府支出($G$):蓋公路、興建醫院、發放津貼、給公務員薪水、投資綠能基礎建設。當政府支出增加,等於直接把錢注入經濟體,創造對商品與服務的需求。

第二根是稅收($T$):所得稅、營業稅、貨物稅。稅收影響的是民間「可支配所得(disposable income)」。減稅讓家戶手上多了錢,可能用來消費;加稅則相反,會抽走民間的購買力。

把這兩根操縱桿放進最基本的國民所得恆等式裡,就能看清它們的位置:

$$Y = C + I + G + (X - M)$$

其中 $Y$ 是總產出(GDP),$C$ 是民間消費,$I$ 是投資,$G$ 是政府支出,$(X-M)$ 是淨出口。政府能直接動的是 $G$;而透過稅收 $T$ 改變可支配所得,可以間接影響 $C$。

兩種方向:擴張與緊縮

財政政策依目的分成兩類:

- 擴張性財政政策(expansionary):增加 $G$ 或減少 $T$。用於經濟衰退、失業攀升時,目的是把總需求往上推。

- 緊縮性財政政策(contractionary):減少 $G$ 或增加 $T$。用於經濟過熱、通膨升溫時,目的是替景氣「踩煞車」。

判斷一國當下該用哪一種,關鍵在於經濟是「需求不足」還是「需求過剩」。這也是為什麼疫情期間各國一致選擇擴張——當時的問題是民間不敢花錢,需求嚴重不足。

乘數效應:為什麼一塊錢不只是一塊錢

財政政策最迷人也最容易被誤解的地方,是乘數效應(multiplier effect)。

回到開頭的問題:政府多花一塊錢蓋路,影響的只有那一塊嗎?

想像政府花 100 元雇用工人鋪路。這 100 元成為工人的收入。工人不會把錢全部存起來,假設他把其中 80 元拿去買晚餐、看電影。這 80 元又成了餐廳老闆與電影院的收入,他們再拿出其中的 64 元去消費……。每一輪都有人「再花掉一部分」,需求就這樣一圈圈擴散。

這裡的關鍵參數是邊際消費傾向(marginal propensity to consume, MPC):每多 1 元所得,會拿去消費的比例。上例中 MPC = 0.8。

把每一輪相加,是一個等比級數:

$$100 \times (1 + 0.8 + 0.8^2 + 0.8^3 + \cdots) = 100 \times \frac{1}{1 - 0.8} = 100 \times 5 = 500$$

也就是說,政府支出 100 元,最終可能讓 GDP 增加 500 元。這個放大倍數就是政府支出乘數(government spending multiplier):

$$k_G = \frac{1}{1 - \text{MPC}}$$

MPC 越高,乘數越大;因為人們把所得拿去消費的比例越高,每一輪擴散得越強。

看一個例子:支出乘數 vs. 減稅乘數

假設某國 MPC = 0.75,政府想刺激經濟,有兩個方案花同樣的 1000 億:

方案 A:增加政府支出 1000 億

$$k_G = \frac{1}{1 - 0.75} = 4$$

GDP 增加 $1000 \times 4 = 4000$ 億。

方案 B:減稅 1000 億

減稅的乘數不一樣。因為減稅不是直接變成支出——民間拿到減稅後的 1000 元,會先「漏掉」一部分存起來,只有 MPC 的比例進入第一輪消費。減稅乘數是:

$$k_T = \frac{-\text{MPC}}{1 - \text{MPC}} = \frac{-0.75}{0.25} = -3$$

(負號表示稅收與產出反向:減稅使 $T$ 下降、$Y$ 上升。)減稅 1000 億使 GDP 增加 $1000 \times 3 = 3000$ 億。

結論:同樣花 1000 億,直接支出的效果(4000 億)比減稅(3000 億)更強。這是因為政府支出「全額」進入第一輪需求,而減稅有一部分被民間存起來漏掉了。這也是為什麼經濟學上常說:若目標是最大化短期刺激,直接支出通常比減稅有效率;但減稅的政治阻力較小、執行較快,各有取捨。

一個常被忽略的細節:平衡預算乘數

如果政府同時增加支出 1000 億、又加稅 1000 億(維持預算平衡),GDP 會不變嗎?

直覺上一加一減應該抵消,但答案是 GDP 仍會增加 1000 億。原因在於:支出乘數(4)大於稅收乘數的絕對值(3),兩者相減恰好留下 1 倍。這就是平衡預算乘數(balanced budget multiplier)等於 1 的著名結論——即使不舉債,重新分配支出結構仍能擴張經濟。

財政政策的限制:理想很美,現實很骨感

如果乘數效應這麼神奇,政府為何不無限制地花錢?因為現實中存在幾道煞車。

排擠效應(crowding-out effect)

政府要增加支出,往往得靠舉債(發行公債)。大量發債會讓市場上「對資金的需求」增加,推升利率。利率一升,民間企業的投資 $I$ 與家戶的貸款消費就會減少。政府花的錢,部分「排擠」掉了民間原本會花的錢,使乘數效應打折。

用圖形描述:在可貸資金市場(loanable funds market)中,政府借款使資金需求曲線向右移動,均衡利率上升,民間投資沿著需求曲線向左上方收縮。排擠的程度,取決於經濟是否還有閒置資源——在深度衰退、利率貼近零時,排擠效應通常很弱;但在充分就業時,排擠會很顯著。

時間落差(time lags)

財政政策的另一個敵人是「時間」。從察覺衰退(認知落差)、到立法通過預算(決策落差)、再到工程實際動工發揮效果(執行落差),可能耗時數季甚至數年。等錢真正流入經濟時,景氣或許已自行反轉,政策反而變成在景氣高點火上加油。

自動穩定機制(automatic stabilizers)

好消息是,財政體系裡藏有不需要立法、會自己運作的「穩定器」。經濟衰退時,所得下降使累進所得稅自動少收、失業給付自動多發——這等於在景氣低谷時自動擴張、在景氣高峰時自動緊縮,不需要政府臨時拍板。這類自動穩定機制緩和了時間落差的問題,是現代財政政策的重要支柱。

動手試試:估算你的乘數

試著用身邊的數字感受一下。假設你拿到一筆 10000 元的意外之財:

- 你會花掉多少?假設花 6000 元、存 4000 元,你的 MPC = 0.6。

- 對應的支出乘數為 $\frac{1}{1-0.6} = 2.5$。

- 如果全國平均 MPC 也是 0.6,政府每投入 1 元支出,理論上可帶動 2.5 元的 GDP。

接著想一個問題:高所得者與低所得者,誰的 MPC 比較高? 通常是低所得者——他們收入大多用於必需品,幾乎全花掉;高所得者則傾向儲蓄。這帶出一個政策啟示:若想最大化刺激效果,把錢發給低所得族群(高 MPC),乘數會比減富人稅更大。這正是「定向發放」與「普發」之爭的經濟學核心。

重點回顧

- 財政政策透過政府支出($G$)與稅收($T$)兩根操縱桿,影響總需求、產出與就業;它與貨幣政策並列為總體調控的兩大工具。

- 擴張性政策(增 $G$ 或減 $T$)對抗衰退;緊縮性政策(減 $G$ 或增 $T$)抑制過熱。

- 乘數效應讓一塊錢的支出放大為更多 GDP,倍數由邊際消費傾向決定:$k_G = \frac{1}{1-\text{MPC}}$。

- 政府支出乘數大於減稅乘數,因為支出全額進入需求,減稅有部分被儲蓄漏掉;平衡預算乘數等於 1。

- 現實限制包括排擠效應、時間落差;而自動穩定機制則在無需立法下緩和景氣波動。

深入探討(研究所視角)

進入研究所層次,財政政策的分析會從簡化的凱因斯交叉(Keynesian cross)走向更嚴謹的一般均衡與動態框架,幾個方向值得延伸。

第一,IS-LM 與排擠的內生化。 大學部用固定乘數,但在 IS-LM 模型中,財政擴張使 IS 曲線右移,沿著 LM 曲線推升利率與產出,排擠效應內生地決定。財政乘數的大小因此取決於 LM 曲線斜率(即貨幣需求的利率彈性)與投資對利率的敏感度。進一步到開放經濟的 Mundell-Fleming 模型,在浮動匯率+資本完全移動下,財政擴張會推升利率、吸引資本流入、使本幣升值、淨出口下降,導致財政政策幾乎完全失效——這是理解為什麼小型開放經濟體更依賴貨幣政策的關鍵。

第二,李嘉圖等值(Ricardian equivalence)的爭辯。 Robert Barro 提出:若家戶具前瞻性、預期政府今日舉債減稅必將以未來加稅償還,理性家戶會把減稅全部儲蓄起來以備未來繳稅,使減稅的需求刺激效果歸零。此命題依賴一連串強假設(無限期界、完美資本市場、定額稅)。實證上多數研究發現等值「部分成立但不完全」——這正解釋了為何減稅乘數在現實中介於 0 與理論值之間,也呼應了本文「減稅有部分被儲蓄漏掉」的直覺。

第三,財政乘數的狀態依賴(state-dependent multipliers)。 後 2008 金融海嘯的實證文獻(如 Auerbach & Gorodnichenko, 2012)發現,乘數並非常數,而會隨經濟狀態變化:在衰退期、零利率下限(zero lower bound)附近,貨幣政策無法靠升息排擠,財政乘數可顯著大於 1;在景氣擴張、資源充分利用時,乘數則可能小於 1。這讓「何時該用財政政策」的判斷有了更精細的理論基礎。

第四,跨領域連結。 財政政策不只是總體經濟議題。在政治經濟學中,預算結構牽涉世代正義與分配政治(誰受益、誰買單);在公共財政中,最適課稅理論(Ramsey、Mirrlees)探討如何在募集稅收與最小化效率損失(無謂損失,deadweight loss)間取捨;在行為經濟學中,MPC 並非全人口一致,受流動性限制(liquidity constraints)與心理帳戶影響,這也解釋了為何「定向發放」在實證上往往比普發更具刺激效率。理解財政政策,最終是理解政府、市場與個人選擇如何在一個動態系統中相互回饋。