金融市場:股票、債券與資金的無聲拍賣

從一筆三萬元的閒錢出發,看懂儲蓄如何流向投資、股票與債券各扮演什麼角色,以及利率如何由資金供需決定。

三萬元該放哪裡?一場無聲的資金拍賣

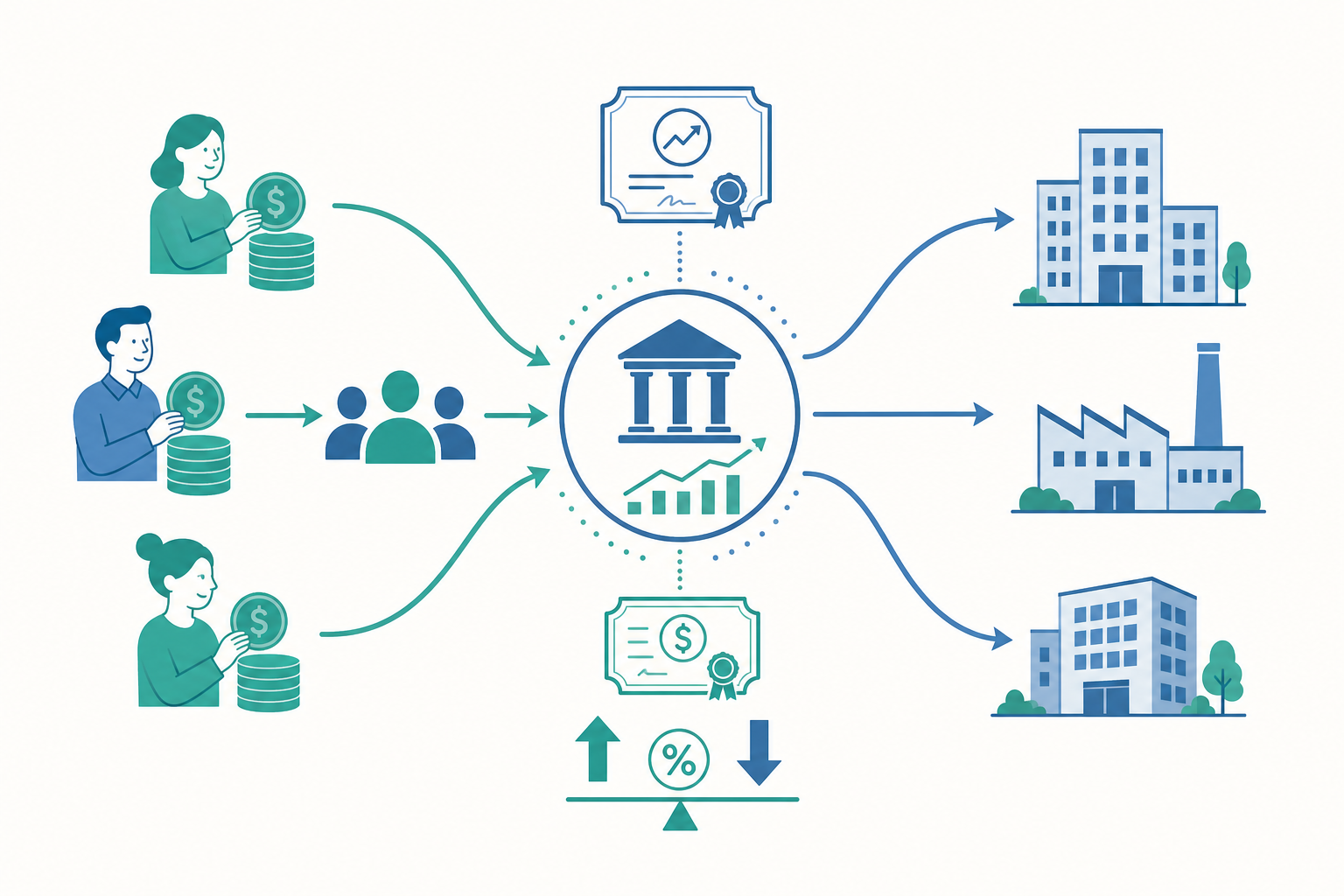

想像你打工存了三萬元。你可以把它鎖在抽屜裡,可以拿去買台積電(TSMC)一張零股,可以借給準備創業的朋友,也可以買一張政府公債(government bond)。每一個選擇,背後都連到一個龐大而隱形的機制——金融市場(financial market)。它沒有實體攤位,卻每分每秒都在進行一場拍賣:誰願意用最高的價格,把資金交給最會運用它的人。

這篇文章想回答一個看似簡單卻牽動整個現代經濟的問題:當社會上有人手上有閒錢、有人急需用錢,這兩群人是怎麼被湊在一起的?而股票、債券這些名詞,又分別在這場配對裡扮演什麼角色?

金融市場到底在交易什麼

我們先把一個常見的迷思講清楚:金融市場交易的不是「錢換錢」,而是現在的資金換未來的請求權(claim)。

當你買進一張公司的股票,你交出現金,換到的是「未來分享這家公司獲利」的權利。當你買進一張債券,你交出現金,換到的是「未來對方還你本金加利息」的承諾。資金從盈餘單位(surplus unit,手上有閒錢的家庭、企業)流向赤字單位(deficit unit,需要錢去投資、建廠、買房的個人或企業)。

這個流動為什麼重要?因為儲蓄與投資往往不在同一個人身上。一位退休教師有錢卻不想開公司,一位工程師有絕佳的創業點子卻沒有本金。如果沒有市場把兩者接起來,社會的資源就會卡住。金融市場的核心功能,就是把分散的儲蓄匯集起來,引導到生產力最高的用途。經濟學家把這個過程稱為資金的配置效率(allocative efficiency)。

金融市場通常分成兩大類,學生很容易搞混:

- 貨幣市場(money market):交易一年以內到期的短期工具,例如國庫券(treasury bill)、商業本票。它像是企業的「短期週轉週轉櫃台」。

- 資本市場(capital market):交易一年以上的長期工具,主要就是股票與債券。它負責支撐長期的廠房、研發、基礎建設。

股票:當股東,分享獲利也承擔風險

股票(stock / equity)代表對一家公司的所有權。買一張股票,你就成了股東(shareholder),按持股比例擁有公司的一小片。

股東的報酬來自兩處:一是公司分配的股利(dividend),二是股價上漲帶來的資本利得(capital gain)。但這裡有一個關鍵性質:股東是剩餘請求權人(residual claimant)。公司賺了錢,要先付供應商、付員工薪水、付債權人的利息與本金,剩下的才輪到股東。

這句話同時解釋了股票的高報酬與高風險。公司大賺時,扣掉固定的成本,剩餘全歸股東,報酬可以很驚人;公司虧損時,股東也是最後才拿錢、最先承擔損失的人。這就是為什麼長期而言股票的平均報酬高於債券——因為股東承擔了更多風險,市場必須用更高的預期報酬來補償他。這個補償,就叫做股權風險溢酬(equity risk premium)。

我們可以用一個簡化的股利折現模型(Dividend Discount Model)來理解股價怎麼來。假設一家公司明年起每年配發固定股利 $D$,市場要求的報酬率為 $r$,那麼合理股價為:

$$ P = \frac{D}{r} $$

如果股利每年以固定成長率 $g$ 成長(且 $r > g$),則變成著名的高登成長模型(Gordon Growth Model):

$$ P = \frac{D_1}{r - g} $$

其中 $D_1$ 是下一期的股利。這條公式告訴我們一件很反直覺的事:股價不只反映現在賺多少,更反映市場對「未來」的預期。當投資人預期 $g$ 上升(成長更快)或 $r$ 下降(風險變小、利率走低),分母變小,股價就上漲。這也是為什麼一則關於未來的新聞,常常讓股價瞬間跳動。

債券:當債主,要的是確定性

債券(bond)則完全是另一種邏輯。買債券,你不是股東而是債主(creditor)。你借錢給發行者(政府或企業),對方承諾在固定的到期日還你面額(face value),中間定期付你票息(coupon)。

債券持有人是優先請求權人:不論公司賺賠,只要還沒倒,利息與本金都得照付。風險較低,報酬也相對較低且穩定。

債券最重要、也最常被誤解的一個性質是:債券價格與市場利率反向變動。

看一個例子

假設你去年買了一張面額 1,000 元、票息率 3% 的債券,每年領 30 元利息。今年央行升息,市場上新發行的同類債券票息率變成 5%,新債每年領 50 元。

現在,沒有人會願意用 1,000 元跟你買那張「只領 30 元」的舊債——他大可去買新債領 50 元。你的舊債想賣出去,價格必須跌,跌到讓買家拿舊債的總報酬追平新債的 5% 為止。

我們可以粗略估算。若一張一年後到期、面額 1,000、票息 30 元的債券,要讓報酬率達到 5%,其現在的合理價格為:

$$ P = \frac{1{,}000 + 30}{1 + 0.05} = \frac{1{,}030}{1.05} \approx 980.95 \text{ 元} $$

原本值 1,000 元的債券,現在只值約 981 元。利率上升,債券價格下跌——這不是市場恐慌,而是純粹的數學。理解這一點,你就理解了為什麼「央行升息」會讓整個債券市場一片綠(下跌)。

動手試試

換你算算看:同一張面額 1,000、一年後到期、票息 30 元的債券,如果市場利率反而下降到 1%,它現在的合理價格是多少?

$$ P = \frac{1{,}030}{1 + 0.01} = \frac{1{,}030}{1.01} \approx 1{,}019.80 \text{ 元} $$

利率下降,價格漲到約 1,020 元。你會發現:利率每變動一點,債券價格就跟著反向移動。對長天期債券來說,這個敏感度(專業術語叫存續期間 duration)還會更大。這正是 2022 年全球央行猛烈升息時,許多「保守」的長債基金反而大跌的原因。

資金的價格:利率如何由供需決定

把股票與債券放在一起看,背後其實是同一個變數在指揮——利率(interest rate),也就是資金的「價格」。

我們可以把可貸資金(loanable funds)想成一個市場。橫軸是資金數量 $Q$,縱軸是利率 $r$:

- 資金供給曲線向右上方傾斜:利率越高,人們越願意儲蓄、把錢借出去(少消費、多存錢的誘因變大)。

- 資金需求曲線向右下方傾斜:利率越低,企業越願意借錢投資(借錢成本低,更多投資案變得划算)。

兩條線的交點,決定了均衡利率 $r^*$ 與均衡資金量 $Q^*$。

現在做一個比較靜態分析。假設政府推出投資抵稅,企業突然更想擴廠——這會讓需求曲線整條向右移動。在原本的利率下,想借錢的人變多,資金供不應求,利率被推高,新的均衡點落在更高的 $r^*$ 與更大的 $Q^*$。反過來,若家庭因為對未來悲觀而拼命儲蓄,供給曲線右移,均衡利率則會下降。

這個簡單的框架,能幫你看懂許多財經新聞背後的邏輯:政府大舉發債(需求增加)往往推升利率;央行寬鬆釋出資金(供給增加)則壓低利率。

為什麼需要市場,而不是私下借貸

你也許會問:A 有錢、B 缺錢,他們直接私下談不就好了,為什麼要一個叫「市場」的東西?

金融市場解決了直接借貸難以克服的三個摩擦:

- 流動性(liquidity):你借錢給朋友開店,三年內不能反悔。但你買的股票或債券,隨時能在次級市場(secondary market)賣給別人換回現金。市場讓「長期的投資」對個別投資人而言變成「隨時可退出」。

- 風險分散(diversification):透過市場,你可以同時持有上百家公司的一小部分,而不是把三萬元全押在一個朋友的店上。一家倒了,不至於血本無歸。

- 資訊與定價(price discovery):成千上萬參與者的買賣,把對公司前景的判斷濃縮成一個「價格」。這個價格不完美,但它提供了一個公開、即時的訊號,引導資金流向被看好的用途。

這裡要特別區分初級市場(primary market)與次級市場(secondary market)。公司 IPO(首次公開發行)募到的錢,是初級市場,資金真的進到公司用於投資。而你之後在股市裡買賣這張股票,是次級市場,錢只是在投資人之間轉手,公司一毛都沒拿到。許多人誤以為「我買股票就是在幫公司募資」,其實多數交易發生在次級市場。次級市場的真正貢獻,是提供前述的流動性——正因為有活躍的轉手市場,當初的初級市場募資才有人敢參與。

重點回顧

- 金融市場的本質是把盈餘單位的儲蓄引導到赤字單位的投資,交易的是「現在的資金」換「未來的請求權」,核心是達成資金的配置效率。

- 股票=所有權,股東是剩餘請求權人,高風險高報酬,差額來自股權風險溢酬;股價反映對未來股利與成長的預期($P = D_1 / (r-g)$)。

- 債券=債權,債主是優先請求權人,風險與報酬較穩定;債券價格與市場利率反向變動,這是數學必然而非市場情緒。

- 利率是資金的價格,由可貸資金的供需決定;需求或供給曲線移動,會改變均衡利率與資金量。

- 初級市場才是公司真正募到資金的地方;次級市場讓投資具備流動性與分散風險的可能,兩者相輔相成。

深入探討(研究所視角)

進入研究所層次,金融市場的分析會從「描述」轉向「機制與摩擦」,以下幾條延伸值得你深入。

效率市場假說與其挑戰。 Eugene Fama 的效率市場假說(Efficient Market Hypothesis, EMH)主張價格已充分反映所有可得資訊,分為弱式、半強式、強式三層。其深刻的政策意涵是:若市場半強式有效,靠公開資訊(財報、新聞)系統性擊敗大盤幾乎不可能。但行為財務學(behavioral finance)以 Shiller 的「過度波動」(excess volatility)證據反駁——實際股價波動遠大於基本面(股利)所能解釋的程度,暗示市場存在情緒、過度反應與泡沫。EMH 與行為財務的張力,是現代資產定價的核心辯論。

資訊不對稱與市場失靈。 Akerlof 的檸檬市場(market for lemons)、Stiglitz 與 Weiss 的信用配給(credit rationing)理論指出,當借方比貸方更清楚自己的還款能力時,會產生逆選擇(adverse selection)與道德風險(moral hazard)。這解釋了為什麼金融體系需要銀行作為金融中介(financial intermediary)去專門生產與處理資訊,也解釋了抵押品、財務簽證、信用評等存在的經濟理由。金融市場不是無摩擦的理想拍賣場,資訊摩擦正是金融機構與監理制度存在的根本原因。

資產定價的風險—報酬框架。 從 CAPM(資本資產定價模型)的 $E(R_i) = R_f + \beta_i \,[E(R_m) - R_f]$,到 Fama-French 三因子、五因子模型,研究核心是「哪些風險該被定價」。$\beta$(系統性風險)無法靠分散消除,因此必須獲得補償;而個別風險(idiosyncratic risk)因為可分散,理論上不該有溢酬。這套框架是理解前文「股權風險溢酬」的嚴謹基礎。

跨領域連結。 金融市場與總體經濟學(貨幣政策透過利率與資產價格傳導)、公共財政(政府公債發行對民間投資的排擠效果)、乃至資料科學(高頻交易、機器學習選股、另類資料)都緊密相連。對 Uedu 的教育情境而言,一個有趣的延伸是:金融市場本質上是一個大規模即時的資訊聚合系統,這與學習分析(learning analytics)中「如何從分散的個體行為訊號中提煉群體層級的知識」有著結構上的相似性——兩者都在問:分散的個體判斷,如何匯聚成一個可供決策的集體訊號?這正是值得跨域研究者深思的開放問題。