放款的水管:銀行如何清算、央行如何釘住利率

既然銀行能憑空放款,為什麼還會缺錢?從資產負債表分錄、同業拆款清算,到走廊與地板系統,看穿現代央行真正控制的不是貨幣數量,而是它的價格。

如果銀行可以「憑空」放款,為什麼還會缺錢?

你大概已經讀過信用創造的故事:銀行只留一小部分準備金、其餘放款,存款在體系裡一輪輪滾大。如果你把這個故事讀得太順,可能會冒出一個尖銳的疑問——既然銀行放款就是在帳本上敲出一筆新存款,那它根本不需要「先有錢」,為什麼現實中還會有銀行週轉不靈、甚至倒閉?為什麼還要去同業拆款市場借隔夜資金?

這個矛盾,正是入門與進階的分水嶺。入門篇用「整個體系的乘數」回答了「存款總量為什麼會放大」;但它刻意略過了一個更精細的問題:單一一家銀行,在敲出貸款的那一瞬間,它的資產負債表(balance sheet)到底發生了什麼事?這筆錢又是怎麼在銀行之間清算(settle)的? 答案藏在銀行的會計分錄裡,也藏在央行那套常被忽略的「水管系統(plumbing)」中。理解這套機制,你才會明白現代央行其實早就不靠「控制準備金數量」來運作了。

放款的真相:一筆會計分錄,兩邊同時長大

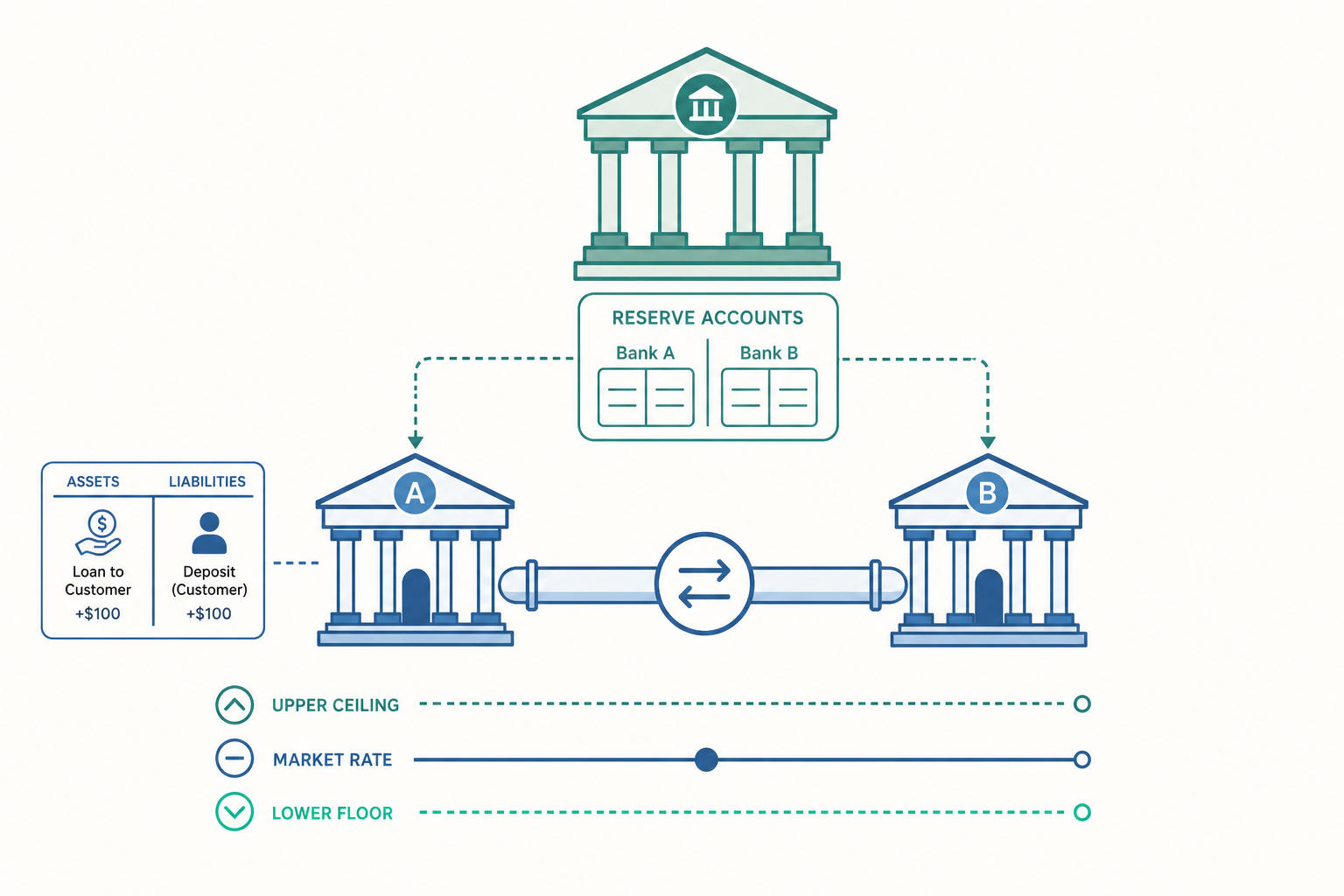

先把一個根深柢固的迷思拆掉:銀行放款,不是把別的存款戶的錢「轉交」給借款人。

當銀行核准你一筆 100 萬的貸款,它做的事情在會計上極其乾淨——同時在資產與負債兩邊各記一筆:

$$ \underbrace{\text{放款(loan)} +100}_{\text{資產增加}} \qquad \underbrace{\text{你的活期存款 +100}}_{\text{負債增加}} $$

資產端多了一筆「對你的債權」,負債端多了一筆「你可動用的存款」。這兩筆是同一個動作的兩面,憑空(out of thin air)出現,總資產與總負債等額膨脹,會計恆等式 $\text{資產} = \text{負債} + \text{淨值}$ 始終成立。 沒有任何既有存款被挪用,也沒有任何準備金在這一刻被消耗。這就是英格蘭銀行 2014 年那份報告反覆強調的:在現代經濟裡,多數貨幣是商業銀行放款時創造出來的,而不是央行印出來、再由銀行轉手。

那麼「準備金」在哪裡登場?答案是——當你把這 100 萬花出去、付給別家銀行的客戶時。

真正的約束:不是準備金,是「清算」

假設你向 A 銀行借了 100 萬,拿去向一家把帳戶開在 B 銀行的廠商付貨款。這一刻,A 銀行的資產負債表被迫收縮負債(你的存款被領走),它必須把 100 萬「真的」交給 B 銀行——而銀行之間互相付款,用的不是現金,是雙方都在央行開設的準備金帳戶(reserve account)。

於是清算的瞬間發生這件事:

$$ \text{A 銀行央行準備金} -100 \qquad \text{B 銀行央行準備金} +100 $$

看清楚了:A 銀行創造存款不需要準備金,但留住存款、或讓存款流出去結清,就需要準備金。 一家放款積極、客戶又老把錢轉去別家銀行的銀行,會持續流失準備金。它的約束從來不是「放款前要先有準備金」,而是「放款後要有能力應付資金流出的清算」。

這就解開了開頭的矛盾。銀行確實能憑空放款,但它不能憑空製造央行準備金——準備金只有央行能發行。當某天它的準備金不夠應付當天淨流出時,它就得去借。向誰借?向當天恰好準備金有剩的其他銀行借。這個市場,就是同業拆款市場(interbank market),借的多半是隔夜(overnight)資金。

看一個例子:兩家銀行的一日清算

把抽象的機制變成數字。假設 A、B 兩家銀行,當天營業前各有 50 億準備金。一整天下來,A 銀行的客戶大量把錢轉去 B 銀行(淨流出 8 億),而 B 銀行的客戶幾乎沒往外轉。日終結算時:

| A 銀行 | B 銀行 | |

|---|---|---|

| 日初準備金 | 50 億 | 50 億 |

| 當日淨清算流量 | −8 億 | +8 億 |

| 日終準備金 | 42 億 | 58 億 |

| 法定/目標準備需求 | 45 億 | 45 億 |

| 缺口 | −3 億 | +13 億(多餘) |

A 銀行短了 3 億,B 銀行多了 13 億躺著沒用、還可能領不到利息。於是 A 向 B 借 3 億隔夜資金,付一點利息;B 樂得把閒置資金借出去賺利息。整個銀行體系的準備金總量沒變(仍是 100 億),只是在兩家之間重新分配。 拆款利率,就是這個「準備金的隔夜租金」。

關鍵洞見來了:央行能不能控制這個隔夜利率,等於能不能掐住整個金融體系最短天期的資金成本。 而短天期利率,正是所有長天期利率與信用價格的定錨點。央行的全部威力,幾乎都從這一個利率長出來。

央行如何「定」住這個利率:走廊與地板

入門篇說央行用公開市場操作改變準備金數量、用準備率改變乘數。進階版本要告訴你:現代央行的主戰場不是「數量」,而是「價格」——它直接把隔夜利率釘在目標上。 釘的方法有兩套截然不同的制度。

第一套:走廊系統(corridor / channel system)。 央行設兩道牆把市場利率夾在中間:

- 常備融通利率(lending facility rate)作為上限:任何銀行缺準備金,最差也能用這個利率直接向央行借,所以市場利率不會高過它。

- 存款融通利率(deposit facility rate)作為下限:任何銀行有多餘準備金,最差也能用這個利率存進央行,所以市場利率不會低於它。

政策目標利率擺在走廊中間,央行再透過每日微調準備金供給量,把實際成交的拆款利率推到目標附近。用一條極簡的供需圖想像:準備金的需求曲線向右下傾斜(利率越高,銀行越不想多抱準備金),而供給曲線是央行當天注入的數量、近乎一條垂直線。兩線交點就是市場利率:

$$ i^{\text{market}} = f\big(\,R^{\text{supply}},\ R^{\text{demand}}(i)\,\big), \qquad i^{\text{deposit}} \le i^{\text{market}} \le i^{\text{lending}} $$

走廊系統的特色是「準備金稀缺」——銀行平常握的準備金不多,央行只要供給量稍微挪一點,交點就明顯移動,利率因此對數量很敏感。台灣央行傳統上接近這種思路。

第二套:地板系統(floor system)。 2008 金融海嘯後,主要央行為了救市大量注入準備金,體系裡的準備金從「稀缺」變成「氾濫」。當準備金多到滿出來,前述需求曲線的向下段就用不到了——銀行多到不在乎多一塊少一塊。這時供給曲線會落在需求曲線那段平坦的水平段上,交點利率被牢牢壓在央行對準備金支付的利率(如 Fed 的 IORB,interest on reserve balances)。

$$ i^{\text{market}} \approx i^{\text{IORB}} \quad(\text{當準備金充裕,供給落在需求曲線水平段}) $$

地板系統的精妙之處:央行不必再每天精算注入多少準備金,只要直接調 IORB,市場利率就跟著走。 利率與準備金數量「脫鉤」了。這也回頭解釋了入門篇的那句話——為什麼海嘯後央行準備金暴增、貨幣供給卻沒等比例膨脹:在地板系統裡,多出來的準備金只是讓銀行躺賺 IORB,乘數那套「數量驅動」的邏輯根本失效。$m = 1/r$ 在這個世界裡不再是個有用的預測工具。

動手試試:央行升息 1 碼,發生了什麼事

請你把剛學的拼起來,推演一次完整的升息傳導。央行宣布政策利率上調 1 碼(0.25 個百分點)。

第一步,最短端:在地板系統下,央行把支付給準備金的利率(IORB)調高 0.25%。閒置準備金的「保底收益」變高,沒有銀行願意用低於這個數字的利率把錢拆借出去,於是隔夜拆款利率整段跟著抬升 0.25%。

第二步,沿著天期擴散:1 個月、3 個月、半年的銀行間利率,本質上是「對未來一連串隔夜利率的預期平均」加上一點風險溢酬。用利率期限結構(term structure)的近似式表達,一筆 $n$ 期利率約等於:

$$ i_{n} \approx \frac{1}{n}\sum_{k=0}^{n-1} \mathbb{E}\big[i^{\text{overnight}}_{t+k}\big] + \text{term premium} $$

當市場相信這次升息會維持一陣子,未來每一期的預期隔夜利率都被墊高,整條殖利率曲線(yield curve)的短中段往上平移。

第三步,滲進實體信用:銀行的房貸、企業貸款利率多半掛鉤這些市場基準。資金成本上升 → 放款利率上升 → 借款需求下降 → 新放款放緩 → 新存款(也就是新貨幣)的創造速度跟著放緩。

你看出那條因果鏈了嗎?央行只動了「準備金的隔夜租金」這一個價格,卻透過期限結構一路傳導到整個經濟體的信用擴張速度。它控制的是貨幣的「價格」,貨幣的「數量」則由這個價格內生地決定。 這正是現代貨幣政策的真實樣貌,和入門篇那個「央行注入準備金、乘數放大」的數量故事,是兩種不同的世界觀。

為什麼放款還是有上限:資本,而非準備金

如果放款只是敲分錄、約束又只是事後清算,那是不是銀行想放多少就放多少?不是。真正的天花板來自另一個被入門篇略過的概念:資本適足(capital adequacy)。

回到資產負債表。銀行放款會放出壞帳——借款人可能違約。違約的損失要由誰吸收?由銀行的淨值(equity / capital),也就是股東的錢來吸收。如果一家銀行放了 100 億貸款卻只有 1 億淨值,那只要 1% 的貸款變呆帳,淨值就歸零、銀行技術性破產。為了防止這種脆弱性,Basel(巴塞爾)國際監理框架要求銀行的資本必須與其「風險加權資產(risk-weighted assets, RWA)」維持一定比率:

$$ \text{資本適足率} = \frac{\text{合格資本}}{\text{風險加權資產}} \;\ge\; \text{法定最低(如 8\% + 緩衝)} $$

這條式子才是現代放款的真正硬約束。每多放一筆風險性貸款,分母 RWA 就變大,銀行必須有對應的資本墊著。資本不夠,就算準備金充裕、客戶排隊要借,銀行也不能再放。所以「銀行受準備金限制」是個過時的圖像;當代的限制是資本,以及監理對流動性的要求(如流動性覆蓋比率 LCR)。 準備金管的是「日常清算的水位」,資本管的是「承擔損失的厚度」,兩者是不同的安全閥,不可混為一談。

重點回顧

- 放款是一筆雙邊同時膨脹的會計分錄:銀行核貸時,資產端的放款與負債端的存款同時憑空出現,恆等式始終成立——銀行不是在轉交別人的存款。

- 單一銀行的真正約束是「清算」不是「放款前的準備金」:存款流向他行時必須以央行準備金結清,準備金不足就得到同業拆款市場借隔夜資金。

- 央行的主戰場是價格不是數量:透過走廊系統(上下限夾住)或地板系統(直接付息給準備金)把隔夜利率釘在政策目標上;準備金充裕時 $m=1/r$ 失效。

- 升息透過期限結構傳導:央行只動最短端利率,經由「未來隔夜利率預期之平均」的機制推升整條殖利率曲線,最終放緩信用與貨幣創造。

- 放款的硬天花板是資本適足,不是準備金:壞帳由淨值吸收,Basel 要求資本/風險加權資產達標,資本不足就無法再放款。

深入探討(研究所視角)

把上述機制推到研究前沿,會碰到幾個仍在爭論的核心問題。

第一是操作框架的最適設計:地板 vs. 走廊的長期取捨。 地板系統讓央行能在準備金氾濫下精準控制利率,代價是央行資產負債表長期巨大化、且要持續對龐大準備金付息(財政上等於把鑄幣稅讓給銀行)。近年的「充裕但非過剩準備金(ample-but-not-abundant reserves)」研究,試圖找出剛好讓利率穩定、又不必無限擴表的準備金需求曲線拐點(kink)。2019 年 9 月美國附買回(repo)市場利率瞬間飆升的事件,正是「準備金到底要多充裕才夠」這個問題的實證警鐘——它顯示準備金需求曲線並非平滑,而是存在難以事前測定的非線性區段。

第二是貨幣內生性的形式化與信用週期。 本文「放款先於準備金」的敘事,在後凱因斯(Post-Keynesian)與現代總體模型裡有截然不同的處理方式。主流 DSGE 模型長期把銀行當作無摩擦的中介(loanable funds view),近十年才在 Jakab–Kumhof 等人的「融資貨幣創造(financing through money creation, FMC)」模型中,正式把「銀行放款即創造存款」寫進結構式,並推導出與傳統可貸資金模型截然不同的衝擊反應——尤其在金融去槓桿時,信用收縮的速度與幅度被放大得多。這正面銜接 Bernanke–Gertler 金融加速器與 Brunnermeier–Sannikov 的連續時間金融摩擦模型,把銀行從「中性管道」重新理論化為「景氣循環的內生放大器」。

第三是資本與流動性監理的總體後果。 Basel III 的逆景氣循環資本緩衝(countercyclical capital buffer)與槓桿比率(leverage ratio)試圖用資本端遏制信用過熱,但同時可能在壓力期放大去槓桿(procyclicality)。研究的張力在於:監理要求究竟是穩定器還是放大器?這需要把單一銀行的最適化(在資本約束下選擇放款組合)嵌入一般均衡,才能評估總體效果。

最後是制度層面的未解題:央行數位貨幣(CBDC)對清算與信用創造的衝擊。 若民眾能直接持有央行負債、繞過商業銀行存款,本文「存款—準備金」的雙層結構(two-tier system)可能被部分瓦解:壓力期的數位擠兌(digital bank run)會更快,而平時銀行的存款基礎被侵蝕後,放款的資金面與清算面都要重新設計。如何在保留商業銀行信用創造功能的前提下引入 CBDC,是目前各國央行與學界最熱的開放問題——而你只要回到本文最樸素的那筆「放款=雙邊分錄、流出=準備金清算」,就能看穿每一個 CBDC 設計方案到底在動哪一層水管。