市場失靈進階:當修補本身也會失靈

從皮古稅的精確條件,走進不確定性、一般均衡、次佳理論與政府失靈——理解為什麼「修好一個市場」遠比想像中困難

如果課一塊錢汙染稅就能「修好」市場,為什麼真實世界這麼難?

入門篇告訴你:負外部性(negative externality)會讓市場生產過量,只要課一筆等於邊際外部成本(marginal external cost, $MEC$)的皮古稅(Pigouvian tax),就能把汙染量拉回社會最適點。乾淨俐落,像一道課本習題。

但如果你把這個「標準答案」拿去問一位真正在設計碳稅的政策經濟學家,他大概會皺起眉頭反問你一連串問題:你怎麼知道 $MEC$ 是多少?如果你估錯了,課稅與管制數量哪一個錯得比較不嚴重?課了這筆稅之後,政府拿到的稅收要做什麼,會不會反而扭曲了別的市場?如果世界上還有別的市場本來就沒效率,把這一個市場「修到完美」真的會讓整體變好嗎?最後——憑什麼假設那個出手干預的政府,自己不會失靈?

這篇進階篇不再重述三大失靈的定義,而是要直面這些「修補本身的困難」。我們會把皮古稅放進不確定性(uncertainty)、一般均衡(general equilibrium)與次佳理論(theory of the second best)的脈絡中重新檢視,並認真對待一個入門篇略過的對手:政府失靈(government failure)。

嚴格推導:無謂損失到底有多大?

入門篇用「市場均衡偏離社會最適」描述無謂損失(deadweight loss, DWL),現在我們把它算到底。

沿用一個線性模型。設社會邊際效益 $MSB = MPB$(無外部效益),私人邊際成本 $MPC$,且邊際外部成本 $MEC$ 為常數。社會最適產量 $Q^*$ 滿足 $MSB(Q^*) = MPC(Q^*) + MEC$,市場均衡 $Q_m$ 滿足 $MSB(Q_m) = MPC(Q_m)$。在 $Q^*$ 與 $Q_m$ 之間,每多生產一單位,社會付出的真實成本($MSC$)都超過它帶來的效益($MSB$),缺口恰好是 $MSC - MSB$。把這個缺口從 $Q^*$ 積分到 $Q_m$,就是無謂損失:

$$ DWL = \int_{Q^*}^{Q_m} \bigl[ MSC(Q) - MSB(Q) \bigr]\, dQ $$

在曲線都是線性的情形下,這塊區域是一個三角形。設市場過量 $\Delta Q = Q_m - Q^*$,而在 $Q_m$ 處 $MSC$ 與 $MSB$ 的垂直落差為 $\Delta P$,則

$$ DWL = \tfrac{1}{2}\,\Delta Q \cdot \Delta P $$

這個「二分之一底乘高」的三角形有一個極重要的政策含義:無謂損失隨偏離量呈平方成長。把汙染從超標 10% 壓到超標 5%,消除的福利損失遠不只一半——這正是為什麼經濟學家主張,減量的「前幾單位」最該優先做,也說明了為什麼「課一點點稅」與「課對的稅」效果差距巨大。

更一般地,皮古稅的最適稅率不一定是固定值。若 $MEC$ 隨產量上升(汙染越多、邊際傷害越大,例如臭氧或溫室氣體的非線性損害),最適稅率應等於在社會最適產量 $Q^*$ 處評估的邊際外部成本:

$$ t^* = MEC(Q^*) $$

注意這裡的細膩之處:稅率要對準的是 $MEC(Q^*)$,不是 $MEC(Q_m)$。在汙染過量的 $Q_m$ 處,邊際傷害通常更高;若誤用 $MEC(Q_m)$ 當稅率,反而會課過頭、矯枉過正。這是一個學生很容易掉進去的陷阱。

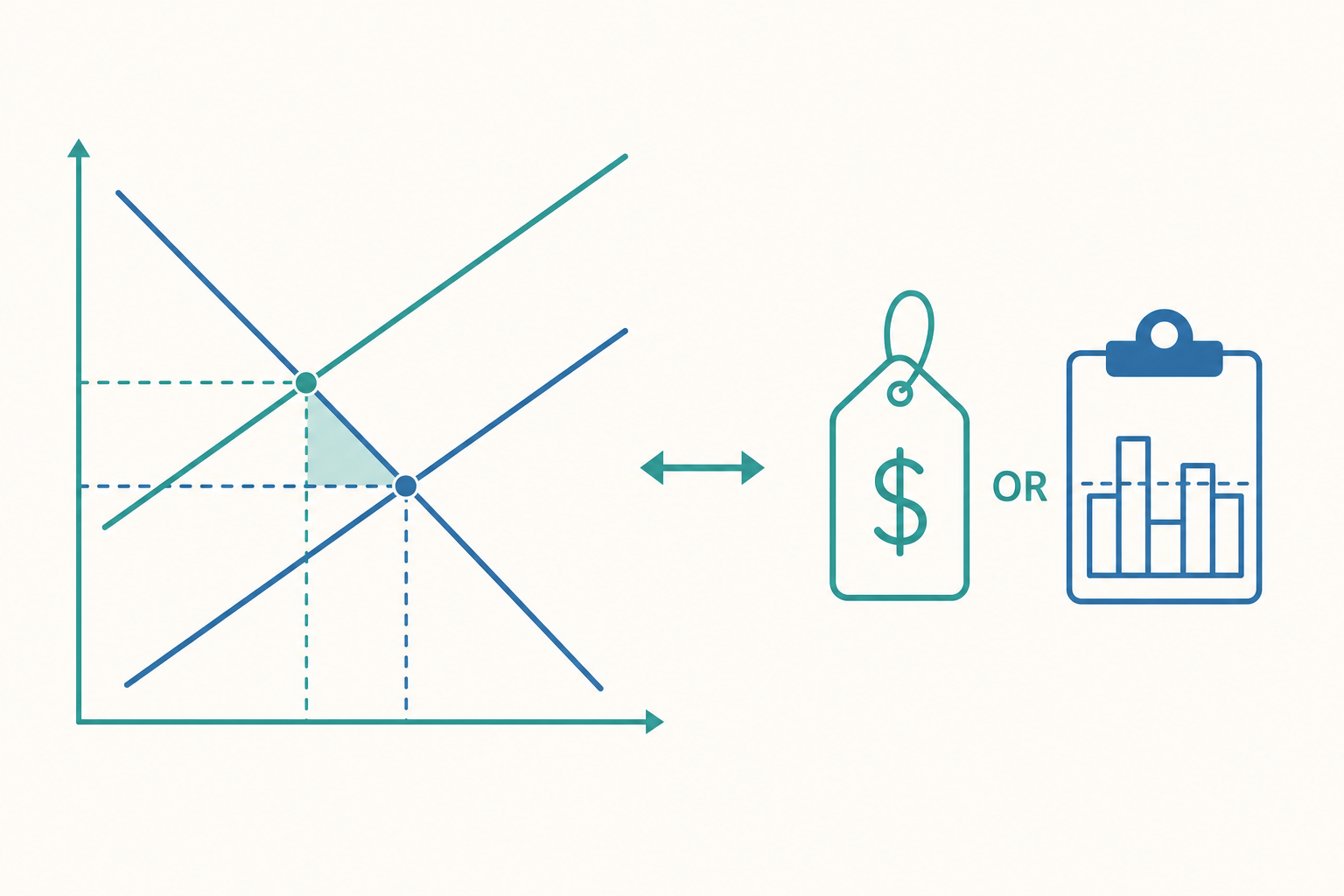

價格還是數量?魏茨曼的不確定性難題

入門篇預設我們「知道」最適稅率。但真實的政策制定者面對的是濃霧:減量的邊際成本(廠商的技術、燃料價格)與邊際傷害(氣候敏感度)都只是估計值。在這種不確定下,政府有兩條路:

- 價格工具(price instrument):訂一個碳稅率,讓數量自己浮動。

- 數量工具(quantity instrument):發行固定數量的可交易排放許可(cap-and-trade),讓價格自己浮動。

如果資訊完美,兩者等價——同一個最適點可以用「對的價」或「對的量」抵達。但魏茨曼(Martin Weitzman)在經典論文〈Prices vs. Quantities〉(1974)證明:一旦邊際成本存在不確定性,兩者的期望福利損失不再相等,孰優孰劣取決於兩條曲線的相對斜率。

直覺是這樣的。假設我們把減量目標訂在某個量,但廠商真正的邊際減量成本(marginal abatement cost, $MAC$)比預期高。

- 若邊際傷害曲線(marginal damage, $MD$)很陡(多排一點點就釀大禍,例如逼近某個生態臨界點):那麼鎖死「數量」最安全,寧可讓價格爆高也不能讓排放量失控。→ 數量工具勝出。

- 若邊際傷害曲線很平、但邊際成本曲線很陡(單位傷害差不多,但減量成本對數量極敏感,例如累積性溫室氣體,多排一年的存量影響微乎其微):鎖死「價格」最安全,給廠商一個明確的成本訊號,讓數量有彈性。→ 價格工具勝出。

用一條判準式概括($b$ 為邊際傷害曲線斜率、$c$ 為邊際成本曲線斜率):

$$ \text{當 } |b| > |c| \text{ 時數量工具較優;當 } |b| < |c| \text{ 時價格工具較優} $$

這正是當代氣候政策辯論的理論核心:因為二氧化碳是存量汙染物(stock pollutant),單一年度的邊際傷害曲線相對平坦,許多經濟學家因此偏好碳稅(價格工具);而真實制度(如歐盟 ETS)則常採混合設計——設定數量上限,但加上價格地板與天花板(price collar),等於同時鎖住兩端,這就是魏茨曼洞見的工程化實現。

一般均衡的反撲:雙重紅利與稅收互動

入門篇是在單一市場(partial equilibrium)裡分析皮古稅:把這個市場修好,故事就結束。但政府課了碳稅之後,會拿到一筆稅收,而這筆稅收會在整個經濟體(general equilibrium)裡產生連鎖反應。

這引出一個迷人的政策主張:雙重紅利假說(double dividend hypothesis)。它說,環境稅有兩重好處——第一重是矯正汙染外部性(環境改善),第二重是政府可用這筆稅收去減免既有的扭曲性稅收(如所得稅、薪資稅),而那些稅本來就在打壓工作與投資的誘因。一稅兩得,聽起來太美好了。

然而,現代公共財政學的研究(Bovenberg、Goulder 等人)指出,事情沒這麼簡單,關鍵在於一個被忽略的反作用力:稅收互動效應(tax-interaction effect)。環境稅會推高能源與商品價格,等於降低了實質工資,這會抑制勞動供給——而勞動市場本來就被所得稅扭曲過了。換句話說,環境稅在自己矯正汙染的同時,加重了另一個既有的扭曲。

把帳算清楚,環境稅的淨福利效果是兩股力量的拉鋸:

$$ \text{淨效果} = \underbrace{\text{收入循環效應}}_{\text{用稅收減免他稅,+}} - \underbrace{\text{稅收互動效應}}_{\text{推高物價、壓低實質工資,-}} $$

結論是:強版的雙重紅利(環境稅必定連帶提升經濟效率)在多數理論模型裡並不成立——稅收互動效應常常蓋過收入循環效應。這個教訓很深刻:你不能把一個市場的失靈孤立起來修補,因為經濟體是一張相互牽連的網。 這正好是下一節「次佳理論」的前奏。

次佳理論:當你無法把所有市場都修好

入門篇隱含一個樂觀前提:找到失靈的市場,對症下藥,福利就會提升。次佳理論(theory of the second best)——由李普西(Richard Lipsey)與蘭卡斯特(Kelvin Lancaster)於 1956 年提出——對這個前提投下一顆震撼彈。

它的命題是:如果一個經濟體中存在多個無法消除的扭曲,那麼把其中一個扭曲單獨修正,未必會提升整體福利,甚至可能讓福利下降。 帕雷托最適(Pareto optimum)要求所有市場的邊際條件同時滿足;一旦某個條件因為某種無法移除的限制(如壟斷、國際稅制、政治現實)而永遠無法達成,那麼勉強讓其他市場滿足「教科書最適條件」,反而可能離整體最適更遠。

舉個具體情境:某產業同時有「汙染外部性」(該課稅)與「壟斷定價」(產量已經偏低)兩個扭曲。壟斷者本來就生產不足、定價過高;如果你再對它課一筆完整的皮古稅,產量會被壓得更低,可能離社會最適更遠。此時的「次佳」稅率應該打折,甚至在極端情況下,最適政策是補貼而非課稅——因為你要同時平衡兩個方向相反的扭曲。

次佳理論的真正重量,在於它瓦解了一種天真的政策直覺:「哪裡不完美就修哪裡」。它告訴我們,政策必須在現實約束下做整體最適化,而不是逐一追求每個市場的完美。這也是為什麼嚴肅的政策分析從不只看單一市場的供需圖。

看一個例子:壟斷下的次佳碳稅

把次佳理論落到數字上。假設某發電業者是獨家壟斷者,其產品(電力)需求為 $P = 120 - Q$,私人邊際成本 $MPC = 20$(常數),每度電造成的外部成本 $MEC = 30$。

社會最適($MSB = MSC$):$120 - Q = 20 + 30 \Rightarrow Q^* = 70$。

無管制的壟斷者會讓邊際收益等於邊際成本($MR = MPC$)。線性需求下 $MR = 120 - 2Q$,故 $120 - 2Q = 20 \Rightarrow Q_{mono} = 50$。注意:壟斷者已經生產不足(50 < 70)!

如果你天真地對它課滿額皮古稅 $t = 30$,它的成本變成 $50$,新的選擇是 $120 - 2Q = 50 \Rightarrow Q = 35$。產量從 50 掉到 35,離社會最適 70 更遠,福利不升反降。

次佳稅率該是多少?我們要的是讓壟斷者自己選出 $Q^* = 70$。代回 $MR = MPC + t$:

$$ 120 - 2(70) = 20 + t \;\Rightarrow\; -20 = 20 + t \;\Rightarrow\; t = -40 $$

答案竟是負稅,也就是補貼 40 元。直覺上:壟斷造成的「生產不足」扭曲,在數量上比汙染造成的「生產過量」扭曲更嚴重,因此整體上該鼓勵它多生產。這個反直覺的結果,正是次佳理論最鮮明的教學示範——孤立地看汙染,你會課稅;放進整體扭曲結構裡看,你該補貼。

寇斯定理的邊界:為什麼私人協商常常失敗

入門篇的研究所段落介紹了寇斯定理(Coase theorem):產權清楚、交易成本為零時,私人協商即可達成最適,無須政府。進階地看,真正有價值的問題不是「寇斯定理對不對」,而是它在什麼條件下崩潰——因為那些崩潰條件,才是現實政策的施力點。

寇斯協商失敗的三大結構性原因:

- 持有者問題(holdout problem):當改善需要許多人同時同意(例如蓋一條鐵路要向沿線每個地主買地),任何一個地主都可以拖到最後,獅子大開口索取全部剩餘。每個人都這麼想,協商就卡死。

- 搭便車問題回鍋:當受益方人數眾多(如全體下游居民要集資請工廠減排),每個人都想少出一點、讓別人付,公共財困境在協商桌上重演。

- 資訊不對稱下的協商破局:這是最深刻的一點。邁爾森–薩特斯韋特定理(Myerson-Satterthwaite theorem, 1983)證明:當買賣雙方對標的物的價值各自擁有私人資訊(雙邊不對稱資訊),就不存在任何機制能保證在「個人理性、誘因相容、預算平衡」三條件下,達成所有有利可圖的交易。換句話說,即使雙方明明都知道「有共識空間」,理性的議價策略(虛報、試探)也會讓部分本該成交的交易告吹。

這個定理的份量在於:它不是說「協商剛好失敗了」,而是說在資訊不對稱下,效率的協商在數學上不可能。寇斯的「交易成本為零」這個假設,悄悄藏進了「資訊完全」——而一旦資訊不對稱,無謂損失就無法靠任何聰明的協商機制完全消除。這正是政府介入(強制徵收、皮古稅、統一管制)在許多場景仍不可替代的根本理由:它繞過了協商本身的不可能性。

政府失靈:修補者自己也會抖

入門篇把政府當成可靠的修補工具。但進階的視角必須對稱地審視:政府介入本身也可能失靈(government failure)。承認市場失靈,不等於自動證成政府干預——這是公共選擇理論(public choice theory, Buchanan、Tullock)給經濟學的重要校正。

政府失靈的主要來源:

- 資訊問題:政府同樣不知道真正的 $MEC$、不知道每個人的偏好(回憶入門篇的偏好顯示難題)。一個估錯的皮古稅,可能比不課稅更糟。

- 法規俘虜(regulatory capture):被管制的產業有強烈誘因去遊說、影響管制機關,讓法規最終服務於業者而非公眾(Stigler 的管制經濟學)。

- 集中利益 vs. 分散成本:少數獲益者(如某產業補貼受益者)組織嚴密、遊說積極;廣大付出者(每個納稅人多付幾塊錢)則分散冷漠。政治市場系統性地偏袒前者。

- 租值消散與競租(rent-seeking):當政府能創造「租」(如配額、牌照、補貼),資源就會被浪費在競逐這些租上,而非生產性活動。

因此成熟的政策判斷不是「市場失靈 → 政府上場」的反射動作,而是一場比較制度分析(comparative institutional analysis):在這個具體問題上,「不完美的市場」與「不完美的政府」哪一個的失靈代價更小?答案因情境而異——這也呼應了次佳理論的精神:我們永遠在不完美的選項之間做選擇。

重點回顧

- 無謂損失隨偏離量呈平方成長($DWL = \tfrac12 \Delta Q \cdot \Delta P$),且最適皮古稅應對準社會最適點的邊際外部成本 $MEC(Q^*)$,而非過量處的 $MEC(Q_m)$。

- 在不確定下,價格工具與數量工具不再等價:邊際傷害曲線陡時用數量(cap-and-trade),邊際成本曲線陡時用價格(碳稅),這是魏茨曼判準的核心。

- 雙重紅利假說因稅收互動效應而通常不成立——環境稅會壓低實質工資、加重既有勞動稅扭曲,提醒我們不能孤立地分析單一市場。

- 次佳理論證明:當存在無法消除的扭曲時,孤立修正單一市場未必提升福利;壟斷加汙染的例子甚至可能要用補貼取代課稅。

- 寇斯協商會因持有者問題、搭便車與資訊不對稱(邁爾森–薩特斯韋特定理)而失敗;同時政府本身也會失靈,政策應做不完美市場與不完美政府的比較制度分析。

深入探討(研究所視角)

把以上線索織進現代經濟學的理論骨架,會看到三條更深的脈絡。

從拉姆齊到最適環境稅制:公共財政的統一視角。 雙重紅利之爭的數學基底,是最適課稅理論(optimal taxation)。拉姆齊(Frank Ramsey, 1927)給出在必須課稅籌措既定稅收下,如何最小化扭曲的法則(對需求越無彈性的商品課越重的稅)。把環境外部性放進這個框架,就得到「環境稅 + 一般稅」的聯合最適設計問題。Sandmo(1975)的開創性結果顯示,當政府同時要籌稅收又要矯正外部性時,最適的「環境稅成分」恰好仍等於邊際傷害,但商品的總稅率還要疊加一個拉姆齊式的籌稅成分——這條「可加性原則(additivity property)」優雅地把皮古傳統與拉姆齊傳統縫合在一起,也精確界定了雙重紅利能成立的狹窄條件。

公共財的最適提供與 Lindahl 均衡。 入門篇提到公共財需求要垂直加總($\sum_i MB_i = MC$),這條薩繆爾森條件(Samuelson condition, 1954)只是「該提供多少」的效率法則,並未解決「誰該付多少」。林達爾均衡(Lindahl equilibrium)給出一個理論上的優雅解:每個人按自己對公共財的邊際評價支付個人化的價格,恰好使所有人都同意同一個提供量。但林達爾價格要求政府知道每個人的真實邊際評價——這又撞回偏好顯示難題,於是理論轉向 VCG 等機制設計工具,並在 Green-Laffont 不可能定理下認識到「誘因相容 + 預算平衡 + 效率」三者一般無法兼得。從薩繆爾森條件到林達爾價格到 VCG 機制,是一條把「效率法則 → 分擔規則 → 誘因實現」逐層深化的完整研究綱領。

動態與跨世代的市場失靈:氣候經濟學的前沿。 當外部性跨越世代(今天排碳、未來受害),分析必須從靜態轉入動態。諾德豪斯(William Nordhaus)的 DICE 模型把氣候損害嵌入最適成長框架,求解的「碳的社會成本(social cost of carbon, SCC)」本質上是一條動態皮古稅路徑。但這裡浮現一個既是技術也是倫理的核心爭點:貼現率(discount rate)。史登報告(Stern Review, 2006)用接近零的純時間偏好率,得出「現在就該大力減碳」;諾德豪斯用較高的市場利率貼現,得出較緩的最適路徑。兩者的政策結論天差地別,差異幾乎全來自一個倫理參數——我們該如何權衡當代與未來世代的福祉?這把市場失靈的討論,從技術性的效率計算,一路推向了規範經濟學(normative economics)與跨世代正義的哲學邊界。當你日後讀到碳定價爭議、整合評估模型(IAM)或氣候金融時,會發現所有爭論的暗流,仍是本文這幾條進階線索——不確定性、一般均衡、次佳與機制設計——在更大時空尺度上的迴響。