如果通膨已經 8%,央行升息到 5% 為什麼壓不住?

從費雪方程式、預期擴增菲利浦曲線到泰勒法則,看央行如何真正馴服物價

如果通膨已經是 8%,央行該升息到幾%才壓得住?

你大概已經知道通貨膨脹(inflation)會讓錢變薄、會傷害存款族、會逼迫央行升息。但這裡有個更尖銳的問題:當物價年增率衝到 8%,央行把政策利率(policy rate)升到 5% 真的「夠緊」嗎?還是反而會火上加油?

這個看似矛盾的問題,正是進階總體經濟學的核心戰場。要回答它,我們得跨過「印太多錢就會通膨」的入門直覺,進入三個更深的層次:通膨的動態結構(菲利浦曲線與預期)、真實利率與名目利率的區別(費雪方程式),以及央行如何透過泰勒法則(Taylor rule)真正馴服物價。讀完這篇,你會明白為什麼 1970 年代的美國差點被通膨拖垮,以及 2021–2023 年的這一輪全球通膨為什麼讓經濟學家吵成一團。

名目與真實的分野:費雪方程式

入門篇談的是「物價上漲」,但進階分析的真正起點,是把「名目(nominal)」與「真實(real)」徹底分開。

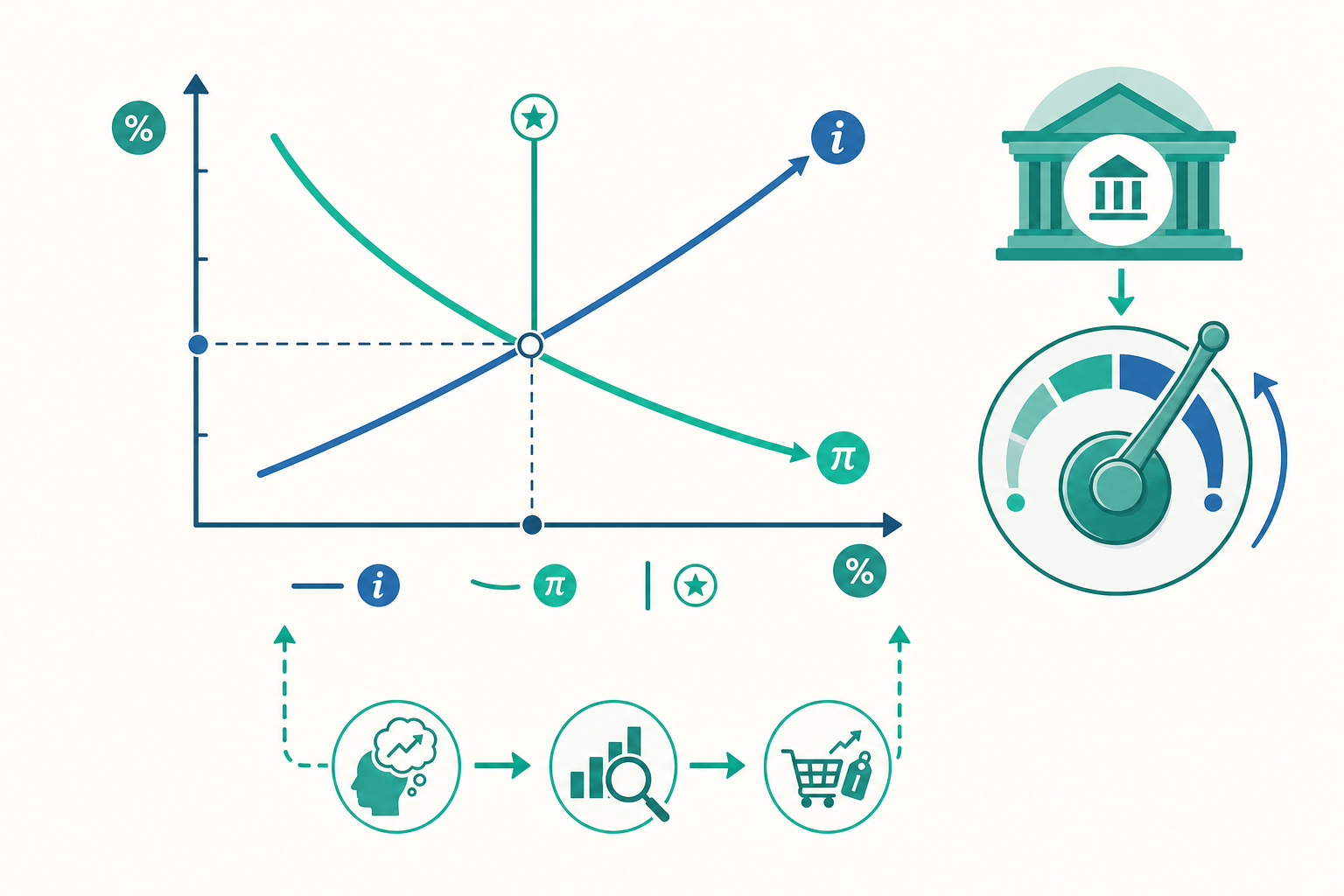

假設你把錢存進銀行,名目利率(nominal interest rate)$i = 5\%$。一年後你帳面上多了 5%。但如果這一年通膨率 $\pi = 8\%$,你的購買力其實縮水了。真實利率(real interest rate)$r$ 才是你實際變富或變窮的速率。這就是著名的費雪方程式(Fisher equation):

$$ r \approx i - \pi^e $$

注意這裡是 $\pi^e$,也就是預期通膨(expected inflation),不是已實現的通膨。為什麼?因為當你今天決定要不要存錢、要不要借錢,你在意的是這筆錢未來的購買力,而未來通膨還沒發生,你只能用「預期」來決策。

用前面的數字代入:若市場預期通膨 $\pi^e = 8\%$,而央行只把名目利率升到 $i = 5\%$,那麼真實利率是:

$$ r \approx 5\% - 8\% = -3\% $$

真實利率是負的。 這代表借錢的人實際上「賺到了」——他借進來的錢,未來還回去時購買力更低。在這種環境下,理性的家計單位與企業會搶著借錢消費、投資、囤積實物資產。需求被進一步點燃,通膨不但壓不住,反而會自我強化。

這就是為什麼開頭那個問題的答案是:升到 5% 根本不夠。 要真正抑制通膨,央行必須把名目利率升到「真實利率轉正」的程度,也就是 $i > \pi^e$。1979 年美國聯準會主席伏克爾(Paul Volcker)就是這麼做的——他把聯邦資金利率(federal funds rate)一路推到接近 20%,遠高於當時的通膨率,硬是用一場深度衰退換來了物價穩定。

菲利浦曲線:通膨與失業的拉鋸

接下來要面對的,是總體經濟學最有名也最被誤解的關係:菲利浦曲線(Phillips curve)。

最早期的版本(1958 年)是一條簡單的負斜率曲線:失業率(unemployment)愈低,通膨愈高。直覺上說得通——勞動市場愈緊俏,雇主愈要加薪搶人,工資推升物價。當時許多政策制定者甚至以為這是一個可以「選位置」的菜單:想要低失業,就忍受高一點的通膨。

但 1970 年代的停滯性通膨(stagflation)——高失業與高通膨同時出現——粉碎了這個天真版本。傅利曼(Milton Friedman)與費爾普斯(Edmund Phelps)的洞見後來成為現代版本的核心:人們會根據預期調整行為。如果大家都預期明年通膨 8%,工會談判時就會要求至少 8% 的加薪、廠商也會預先把成本反映到售價。預期本身就把通膨「焊」進了經濟。

現代的預期擴增菲利浦曲線(expectations-augmented Phillips curve)長這樣:

$$ \pi = \pi^e - \beta (u - u^*) + \varepsilon $$

其中 $\pi$ 是實際通膨、$\pi^e$ 是預期通膨、$u$ 是失業率、$u^*$ 是自然失業率(natural rate of unemployment,又稱 NAIRU),$\beta > 0$,$\varepsilon$ 是供給衝擊(supply shock,例如油價暴漲)。

這條式子告訴我們三件入門篇不會講的事:

-

長期沒有取捨。 當實際失業等於自然失業($u = u^*$)時,$\pi = \pi^e$。也就是說,長期菲利浦曲線是垂直的——你無法靠製造通膨來永久壓低失業,只會讓通膨愈來愈高而失業回到原點。這是「貨幣中立性(monetary neutrality)」的長期版本。

-

預期是引擎。 通膨會「自我實現」。一旦 $\pi^e$ 上升,即使失業沒變,通膨也會整條往上移。

- 供給衝擊可以打破直覺。 當 $\varepsilon$ 是個正向衝擊(油價飆漲),通膨上升的同時經濟可能衰退、失業上升——這正是停滯性通膨的數學解釋。

看一個例子

讓我們具體推一遍。假設某國自然失業率 $u^* = 4\%$、$\beta = 0.5$、目前預期通膨 $\pi^e = 3\%$,沒有供給衝擊($\varepsilon = 0$)。

情境一:央行刺激經濟,把失業壓到 2%。

$$ \pi = 3\% - 0.5 \times (2\% - 4\%) = 3\% + 1\% = 4\% $$

短期內,失業降了,但通膨從 3% 升到 4%。看起來划算?問題在下一年。

情境二:人們發現通膨變成 4%,於是調高預期 $\pi^e = 4\%$,央行仍想維持 2% 失業。

$$ \pi = 4\% - 0.5 \times (2\% - 4\%) = 4\% + 1\% = 5\% $$

通膨又往上跳到 5%。只要央行硬要把失業壓在自然率以下,這個循環就會年復一年加速——通膨從 3%、4%、5%、6%……不斷攀升。這正是傅利曼預言、也是 1970 年代真實上演的「加速主義假說(accelerationist hypothesis)」。最後的代價,就是伏克爾那場為了把預期「打回原形」而付出的深度衰退。

泰勒法則:央行如何系統性回應

既然真實利率與預期才是關鍵,那麼一個負責任的央行該怎麼設定利率?經濟學家泰勒(John Taylor)在 1993 年提出了一條至今仍被廣泛當作基準的經驗法則——泰勒法則(Taylor rule):

$$ i = r^* + \pi + \phi_\pi (\pi - \pi^*) + \phi_y (y - y^*) $$

其中 $i$ 是央行該設定的名目政策利率、$r^*$ 是均衡真實利率、$\pi$ 是當前通膨、$\pi^*$ 是通膨目標(多數央行設 2%)、$(y - y^*)$ 是產出缺口(output gap),$\phi_\pi$ 與 $\phi_y$ 是反應係數。

這條法則最深刻的一點,藏在 $\phi_\pi$ 裡,稱為泰勒原則(Taylor principle):$\phi_\pi$ 必須大於 0,意思是當通膨每超標 1 個百分點,名目利率要升超過 1 個百分點。

為什麼?回到費雪方程式。如果央行只把名目利率升跟通膨「一樣多」,真實利率根本沒變,貨幣政策等於沒收緊。只有當名目利率升得比通膨更多,真實利率才會上升,才真正踩了煞車。違反泰勒原則($\phi_\pi < 1$)的央行,會讓通膨預期失錨、經濟陷入不穩定的自我循環——許多研究認為 1970 年代美國的政策失誤正源於此。

動手試試

用泰勒法則回答開頭的問題。假設 $r^* = 1\%$、通膨目標 $\pi^* = 2\%$、反應係數 $\phi_\pi = 0.5$、$\phi_y = 0.5$,目前通膨 $\pi = 8\%$,且經濟過熱、產出缺口 $(y - y^*) = +2\%$。

$$ i = 1\% + 8\% + 0.5 \times (8\% - 2\%) + 0.5 \times 2\% $$ $$ i = 1\% + 8\% + 3\% + 1\% = 13\% $$

泰勒法則建議的利率是 13%,遠高於我們一開始假設的 5%。你現在能看清楚了:5% 之所以不夠,正是因為它讓真實利率為負;而 13% 把真實利率(約 $13\% - 8\% = 5\%$)推到明顯為正,才有足夠的緊縮力道。

這也解釋了 2021–2023 年的爭論。當通膨在 2021 年開始竄升時,許多央行(包括聯準會)初期判斷這是「暫時性(transitory)」的供給衝擊,遲遲未升息。等到通膨黏住、預期開始鬆動,央行才在 2022 年急踩煞車、用史上罕見的速度連續升息。事後看,這場爭論的核心正是:那波通膨究竟是 $\varepsilon$(會自己消退的供給衝擊),還是 $\pi^e$(會自我實現的預期上移)?

通膨的真實成本:不只是「錢變薄」

入門篇大概告訴你通膨傷害存款族。但進階分析會區分兩種通膨,成本天差地遠:

預期到的通膨(anticipated inflation):如果所有人都精準預期到通膨 10%,理論上影響有限——薪資、利率、契約都能事先調整。但仍有兩個真實成本: - 皮鞋成本(shoe-leather cost):為了少持有貶值的現金,人們更頻繁跑銀行、管理現金,浪費時間與資源。 - 菜單成本(menu cost):廠商必須不斷更改標價、重印菜單與目錄,耗費實質資源。

未預期到的通膨(unanticipated inflation):這才是真正的破壞力來源。它造成財富的任意重分配——債務人占便宜、債權人吃虧(因為還的錢購買力變低),固定收入者(如領年金的退休者)受害最深。更糟的是,當通膨變得不可預測,長期契約與投資變得危險,整個經濟的資源配置效率下降。

這帶出一個常被忽略的迷思:通膨並非愈低愈好,而是「穩定且可預測」最重要。 這正是央行設定 2% 而非 0% 通膨目標的原因——略高於零的緩衝,能避免經濟滑入更危險的通貨緊縮(deflation)與名目利率零下限(zero lower bound)陷阱。

重點回顧

- 費雪方程式 $r \approx i - \pi^e$:真正驅動經濟決策的是真實利率與預期通膨。名目利率升到 5% 而通膨 8%,真實利率為負,等於沒煞車。

- 預期擴增菲利浦曲線:長期是垂直的,通膨與失業沒有永久取捨;預期 $\pi^e$ 是讓通膨自我實現的引擎;供給衝擊可造成停滯性通膨。

- 泰勒原則:央行對通膨的反應係數必須 $> 1$,名目利率升幅要超過通膨升幅,真實利率才會上升、政策才真正收緊。

- 通膨成本分兩類:預期到的通膨主要產生皮鞋成本與菜單成本;未預期到的通膨造成財富任意重分配,破壞力更大。

- 目標是穩定而非歸零:2% 通膨目標是為了預留緩衝,避開通貨緊縮與零利率下限的陷阱。

深入探討(研究所視角)

如果你打算繼續往總體經濟學的深處走,以下幾條線索值得追:

1. 新凱因斯菲利浦曲線(New Keynesian Phillips Curve, NKPC)。 現代總體模型不再用適應性預期(adaptive expectations),而是建立在前瞻性理性預期(forward-looking rational expectations)之上。NKPC 的微觀基礎來自卡爾沃定價(Calvo pricing)——每期只有一部分廠商能調價:

$$ \pi_t = \beta E_t[\pi_{t+1}] + \kappa \, \tilde{y}_t $$

其中 $E_t[\pi_{t+1}]$ 是對下期通膨的理性預期、$\tilde{y}_t$ 是產出缺口、$\kappa$ 反映價格僵固程度。這條式子的關鍵涵義是:今天的通膨主要由「對未來通膨的預期」決定,這讓央行的「前瞻指引(forward guidance)」與「可信度(credibility)」變得至關重要。

2. 時間不一致性與央行獨立性。 基德蘭(Kydland)與普雷史考特(Prescott)1977 年的開創性研究指出,即使央行宣示要打通膨,它仍有事後「作弊」製造通膨來短期刺激就業的誘因。理性的民眾預見到這點,於是預期通膨居高不下——結果是通膨偏誤(inflationary bias)。這個理論深刻地論證了為什麼央行需要法定獨立性與明確的通膨目標制(inflation targeting),把手綁起來反而能贏得可信度。

3. 預期如何測量與「錨定」。 實證上,央行密切監看兩類指標:市場法(如抗通膨債券 TIPS 隱含的盈虧平衡通膨率 breakeven inflation rate)與調查法(如密西根大學消費者通膨預期調查)。當這些指標在目標附近紋風不動,我們說預期「錨定(anchored)」;一旦它們開始隨當期通膨漂移,就是預期「脫錨(de-anchoring)」的警訊——這正是 2022 年各國央行最害怕看到的訊號。

4. 一條值得思辨的非主流線索:財政通膨理論(Fiscal Theory of the Price Level, FTPL)。 主流觀點認為通膨歸根究柢是貨幣現象,由央行掌控。但 FTPL 主張,當政府債務龐大且財政不可持續時,物價水準可能由財政狀況而非貨幣政策決定——央行升息若無財政紀律配合,未必壓得住通膨。在後疫情時代全球債務高漲的背景下,這個理論重新受到嚴肅討論。它提醒我們:通膨的「最後一哩」治理,可能不只是央行一個人的事。

這些主題會帶你進入 DSGE 模型、最適貨幣政策、與貨幣—財政互動的廣闊天地。下次當你看到新聞說「央行升息一碼」,你或許會多問一句:這一碼,足以讓真實利率轉正、讓預期重新錨定嗎?